I professionisti che adottano il regime contabile ordinario, sono tenuti alla redazione del “Registro contabile delle operazioni contabili e delle movimentazioni finanziarie”. Ricordiamo che il regime naturale per i professionisti è quello semplificato.

Nel registro cronologico delle operazioni contabili e delle movimentazioni finanziarie devono essere annottate cronologicamente:

- le operazioni produttive di componenti positivi e negativi di reddito

- le movimentazioni finanziarie inerenti l’esercizio dell’attività

- gli importi destinati a finalità estranee all’esercizio dell’arte o professione

Il registro cronologico delle operazioni contabili e delle movimentazioni finanziarie predisposto in Contabilità GB ha la struttura indicata nel DM 15.9.1990.

Il registro per professionisti in contabilità ordinaria approvato dal DM 15.9.1990 è strutturato in 25 colonne:

- Data dell’operazione

- Progressivo

- Generalità

- Estremi del documento

- Descrizione o causale

- Cassa Incassi

- Cassa Pagamenti

- Banca Incassi

- Banca Pagamenti

- Movimentazioni c/terzi Incassi

- Movimentazioni c/terzi Pagamenti

- Compensi percepiti

- Proventi in sostituzione redditi e/o indennità

- Ritenute subite

- Iva sui compensi

- Personale dipendente

- Compensi a terzi

- Canoni di locazione anche finanziaria

- Interessi passivi

- Premi di assicurazione

- Spese alberghiere

- Spese di rappresentanza

- Convegni e corsi

- Altri costi e spese

- Iva sugli acquisti

![]()

Nel registro cronologico delle operazioni contabili e delle movimentazioni finanziarie devono essere annotati anche tutti i documenti rilevati per i quali non è ancora avvenuto l’incasso o il pagamento.

Il registro predisposto in Contabilità GB si articola in due sezioni:

- Operazioni incassate e pagate nell’anno

- Operazioni non incassate e non pagate nell’anno

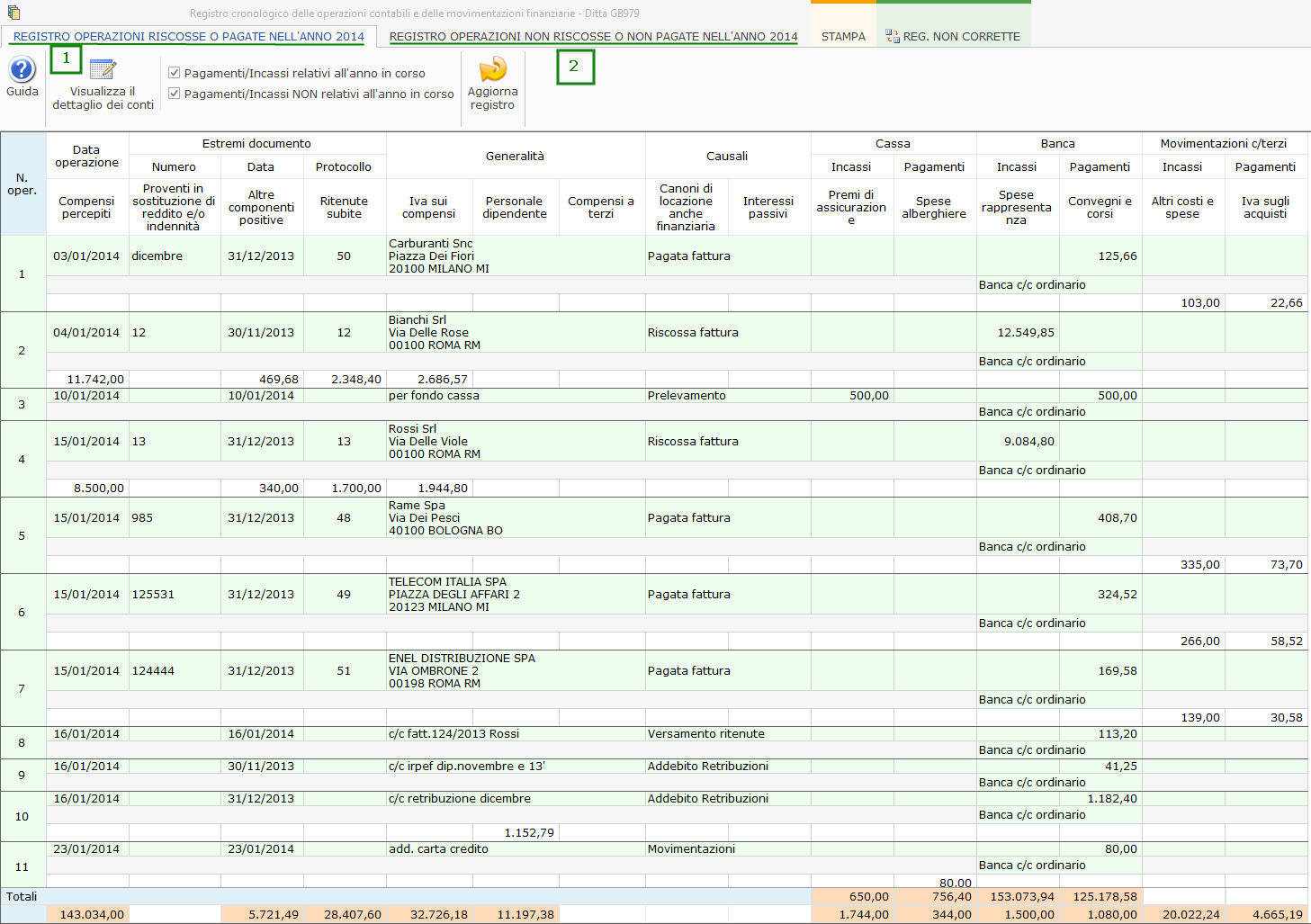

Operazioni riscosse o pagate nell’anno

Nella sezione “Operazioni riscosse o pagate nell’anno”, in ordine cronologico, sono riportate tutte le operazioni produttive di componenti positivi e negativi di reddito, le movimentazioni finanziarie inerenti l’esercizio dell’attività e gli importi destinati a finalità estranee all’esercizio dell’arte o professione.

In questa sezione, per ogni operazione sono compilati due righi, che hanno lo stesso numero progressivo:

Come sono alimentate le varie colonne del registro?

Le varie colonne del registro sono valorizzate in base ai dati imputati nelle singole registrazioni e al raccordo dei conti ai vari campi del quadro RE.

N.Oper: campo valorizzato in automatico dal software. Indica la progressione numerica delle operazioni effettuate.

Data operazione: data dell’incasso/pagamento o della movimentazione finanziaria effettuata. Questo campo non è valorizzato per le operazioni relative a componenti di reddito riportati con il criterio di competenza, per i quali il pagamento o la riscossione non è ancora avvenuto.

Estremi del documento: sono riportati la data, il numero e il protocollo di registrazione del documento per cui è avvenuto l’incasso o pagamento.

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Causale: è riportata la descrizione del tipo di registrazione effettuata, che corrisponde alla descrizione della causale utilizzata per registrare l’incasso/pagamento/movimentazione finanziaria.

…per gli altri campi riepiloghiamo con un prospetto la valorizzazione delle colonne in base al raccordo presente nel piano dei conti:

Ricordiamo che la determinazione del reddito per i professionisti avviene in base al principio di cassa, con delle eccezioni; questo significa che nel registro saranno riportati i dati solo nel momento in cui avviene l’incasso o il pagamento per i conti che hanno la proprietà “Cassa” e al momento della rilevazione per i conti che hanno la proprietà “Competenza”.

Operazioni non riscosse o non pagate nell’anno

Nella sezione “Operazioni non riscosse o non pagate nell’anno” sono riportate, in ordine di registrazione, tutte le operazioni che sono ancora non riscosse o non pagate al termine dell’esercizio.

L’utente può scegliere se riportare solo quelle non incassate o pagate registrate nell’esercizio o anche quelle registrate in esercizi precedenti che sono ancora “aperte”.

Per ogni registrazione sono riportati i seguenti dati:

Tipo documento

Estremi del documento: sono riportati la data, il numero e il protocollo di registrazione del documento per cui è avvenuto l’incasso o pagamento.

Generalità: sono riportati i dati del soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Importo documento: indica l’importo totale del documento che deve essere pagato o incassato.

Importo da pagare/riscuotere: indicata l’importo del documento che alla data del 31 dicembre risulta ancora da pagare o riscuotere.

Funzionalità presenti nel registro cronologico delle operazioni contabili e delle movimentazioni finanziarie

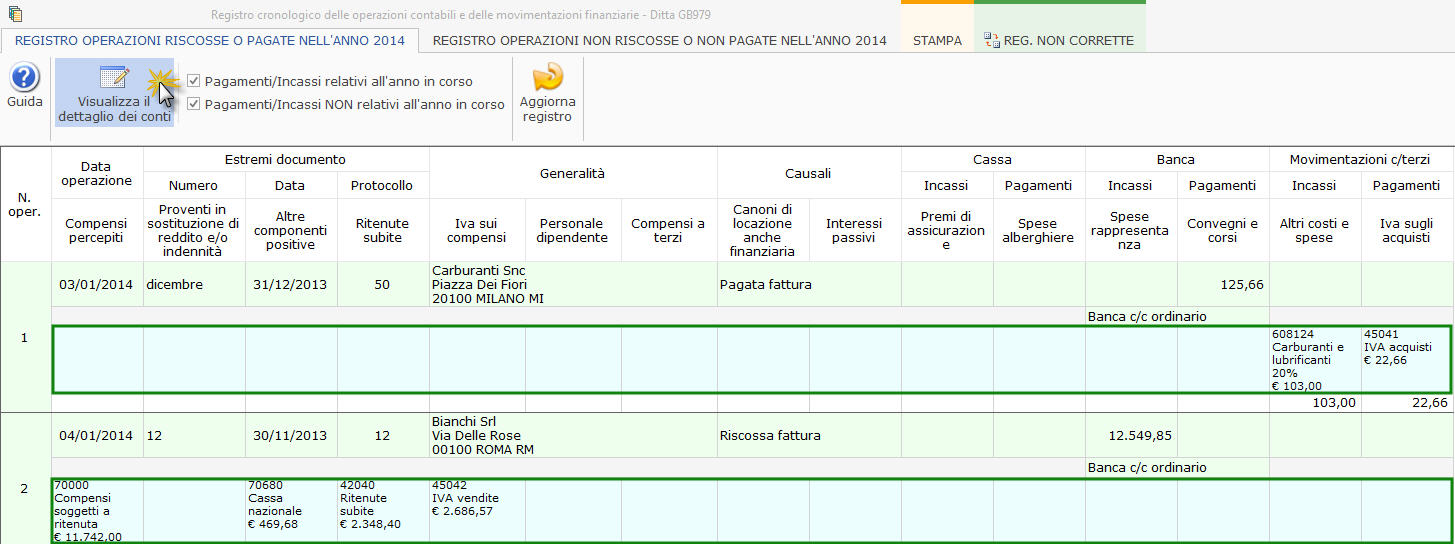

Dettaglio conti

Cliccando nel pulsante “Visualizza il dettaglio dei conti” l’utente può espandere i dettagli di tutte le registrazioni, al fine di poter visualizzare i conti movimentati e riportati.

La stessa cosa può essere fatta per singola registrazione, facendo doppio click sopra il campo “N.Oper”.

Anteprima prima nota

Facendo doppio click sopra il rigo del registro relativo a un incasso o pagamento viene visualizzata l’anteprima della prima nota cui si riferisce, da cui è possibile poi accedere alla registrazione stessa.

Stampa del registro

La stampa del registro può essere fatta di controllo o definitiva.

Per default è selezionato il pulsante “Stampa di controllo” e in questo caso l’utente può scegliere quale sezione del registro stampare:

– “Operazioni riscosse o pagate nell’anno”

– “Operazioni non riscosse o non pagate nell’anno”

– entrambe.

Nel caso di stampa definitiva sono ceccate in automatico tutte le sezioni del registro, senza possibilità di modifica.

Nel momento in cui è stata fatta la stampa definitiva del registro contabile non sarà più possibile:

– registrare in prima nota

– modificare registrazioni già salvate

– modificare i raccordi dei conti al quadro RE dall’apposita gestione presente nel piano dei conti.

CA201- TM/18

[AddShare_Link]