Il quadro E del modello 730 e il quadro RP della Dichiarazione Unico PF raccolgono al loro interno le spese, sostenute dal contribuente, che posso essere detraibili o deducibili ai fini fiscali.

Per fare in modo che tali spese confluiscano nella dichiarazione, esse devono essere sostenute nel corso dell’anno (anno di imposta) per la quale si va a presentare la dichiarazione stessa ed è importante che il contribuente abbia conservato tutti i documenti che ne attestano il pagamento come ad esempio scontrini, ricevute, fatture ecc.

Le deduzioni e le detrazioni, non sono altro che due diverse modalità operative utili a riconoscere delle agevolazioni di tipo fiscale.

In generale, le agevolazioni spettano solamente al contribuente che ha effettivamente sostenuto le spese per conto proprio e che, quindi, risulta intestatario della relativa documentazione. Eccezione fatta per gli oneri sostenuti nell’interesse di familiari a carico per i quali il contribuente può comunque ottenere una deduzione o detrazione fiscale.

Ma qual è la differenza tra DETRAIBILITA’ e DEDUCIBILITA’?

La DETRAIBILITA’ consente di detrarre dall’imposta una percentuale della spesa sostenuta.

Ad esempio sono considerati “Oneri detraibili” tutte le spese di particolare rilevanza sociale, come ad esempio quelle sostenute per motivi di salute, per il pagamento degli interessi sul mutuo dell’abitazione, per l’istruzione ecc…

La DEDUCIBILITA’ permette invece di ridurre il reddito imponibile su cui si calcola l’imposta lorda. Tra le principali “Spese deducibili” rientrano i contributi previdenziali e assistenziali obbligatori e volontari, i contributi per la previdenza complementare e i premi e contributi versati alle forme pensionistiche individuali, le erogazioni a favore del “non profit” e delle istituzioni religiose, le spese mediche generiche e di assistenza specifica per i portatori di handicap.

![]()

Di seguito esponiamo alcuni esempi di gestione di spese detraibili o deducibili all’interno del Software-GB.

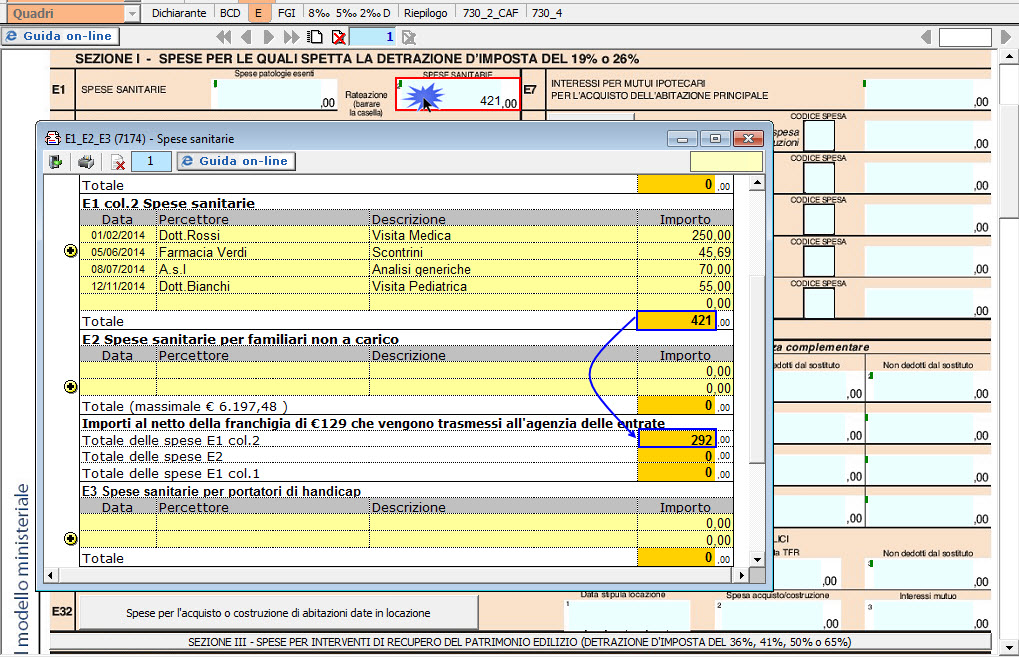

- Rigo E1 col.2 Spese sanitarie

In questo rigo devono essere esposte le spese sanitarie per le quali si può fruire della detrazione di imposta del 19%. Facendo doppio click nel campo si apre la gestione nella quale devono essere inserite le spese sostenute indicando per ognuna la data, il percettore delle somme, la descrizione e l’importo.

Per le spese sanitarie la detrazione del 19 per cento spetta solo sulla parte che supera euro 129.11, quindi se le spese sostenute ammontano a € 421,00, l’importo su cui il software andrà a calcolare la detrazione è di € 292.00 (vedi esempio sopra).

Per le spese sanitarie la detrazione del 19 per cento spetta solo sulla parte che supera euro 129.11, quindi se le spese sostenute ammontano a € 421,00, l’importo su cui il software andrà a calcolare la detrazione è di € 292.00 (vedi esempio sopra).

- Rigo E8 Altre Spese

In questi righi devono essere esposte le “Altre Spese” sostenute per le quali spetta la detrazione di imposta del 19% (codice spesa da 8 a 37 e/o 99) o del 26% (codice spesa 41 e/o 42).

Dal pulsante ![]() si apre la gestione nella quale l’utente deve esporre le spese sostenute diverse da quelle esposte nei righi precedenti. Dopo aver esposto le spese sostenute, il software esegue i calcoli necessari per stabilire a quanto ammonta la detrazione spettante.

si apre la gestione nella quale l’utente deve esporre le spese sostenute diverse da quelle esposte nei righi precedenti. Dopo aver esposto le spese sostenute, il software esegue i calcoli necessari per stabilire a quanto ammonta la detrazione spettante.

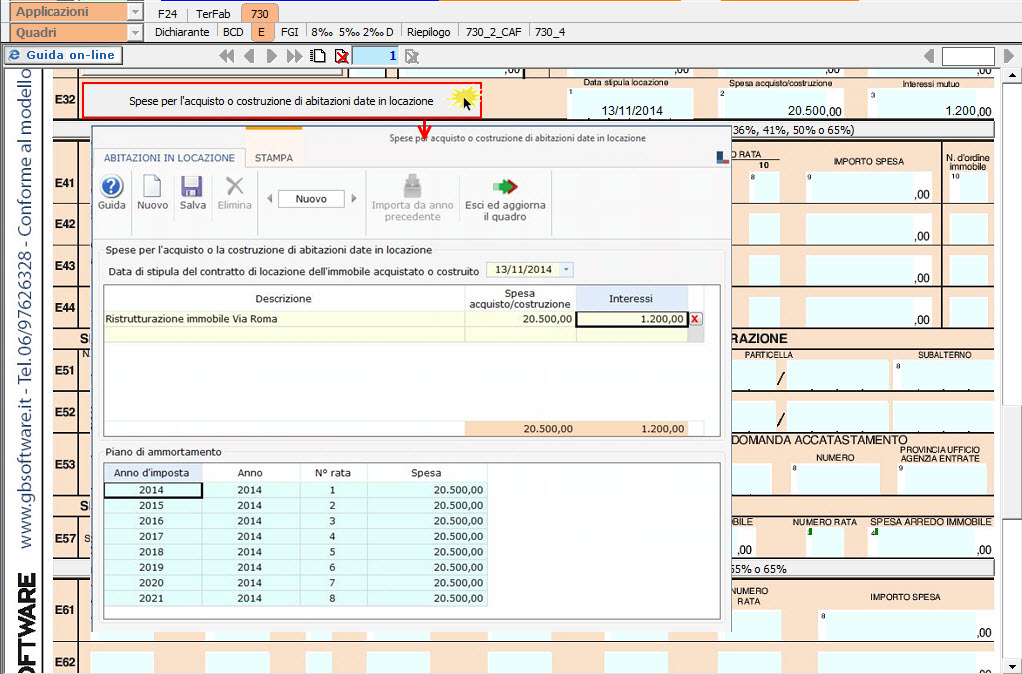

- Rigo E32 Spese per l’acquisto o la costruzione di immobili dati in locazione

In questo rigo devono essere indicate le spese per l’acquisto o la costruzione di immobili abitativi da destinarsi alla locazione.

Utilizzando la gestione che si attiva dal pulsante ![]() è possibile inserire tutti i dati dell’immobile.

è possibile inserire tutti i dati dell’immobile.

- Rigo E26 Altri oneri deducibili

In questo rigo devono essere esposti gli oneri sostenuti per i quali spetta la deduzione d’imposta. Cliccando il pulsante si apre la gestione nella quale l’utente deve esporre gli oneri sostenuti diversi dalle spese esposte nei righi precedenti. Dopo aver esposto gli oneri sostenuti, il software esegue i calcoli necessari per stabilire a quanto ammonta la deduzione spettante.

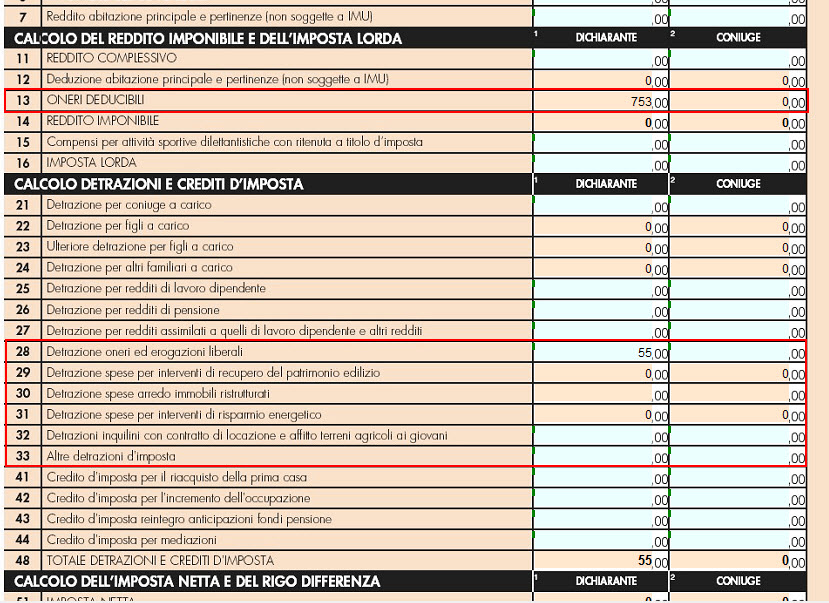

- Riepilogo – Modello 730-3

Terminato l’inserimento di tutte le spese sostenute, il software in automatico porta le detrazioni o le deduzioni negli appositi campi del “Riepilogo”. In particolare gli ONERI DEDUCIBILI trovano collacazione nel RIGO 13 del Riepilogo, mentre gli ONERI DETRAIBILI dal RIGO 28 AL RIGO 33 dello stesso quadro.

Per la corretta compilazione del quadro E si rimanda alla guida on-line dell’Applicazione 730.

AP/15 – DB501

[AddShare_Link]