La legge di Bilancio 2018 all’articolo 5 comma 1 e 2, con alcune novità, proroga per il 2018 il super ammortamento e l’iper ammortamento. L’agevolazione fiscale del super amm.to è stata istituita dalla legge di Stabilità 2016 e prorogata dalla legge di Bilancio 2017, che nello stesso anno ha introdotto anche l’agevolazione dell’Iper amm.to.

La legge di Bilancio per l’anno 2018 ha prorogato l’agevolazione negli investimenti in beni materiali strumentali nuovi diminuendo la percentuale dal 40% al 30% del costo di acquisizione, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria. Per i beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0, inclusi nell’allegato A annesso alla legge di Bilancio 2017, è stata prorogata la misura del 150%.

COSA CAMBIA DAL 2018 CON LA NUOVA LEGGE DI BILANCIO

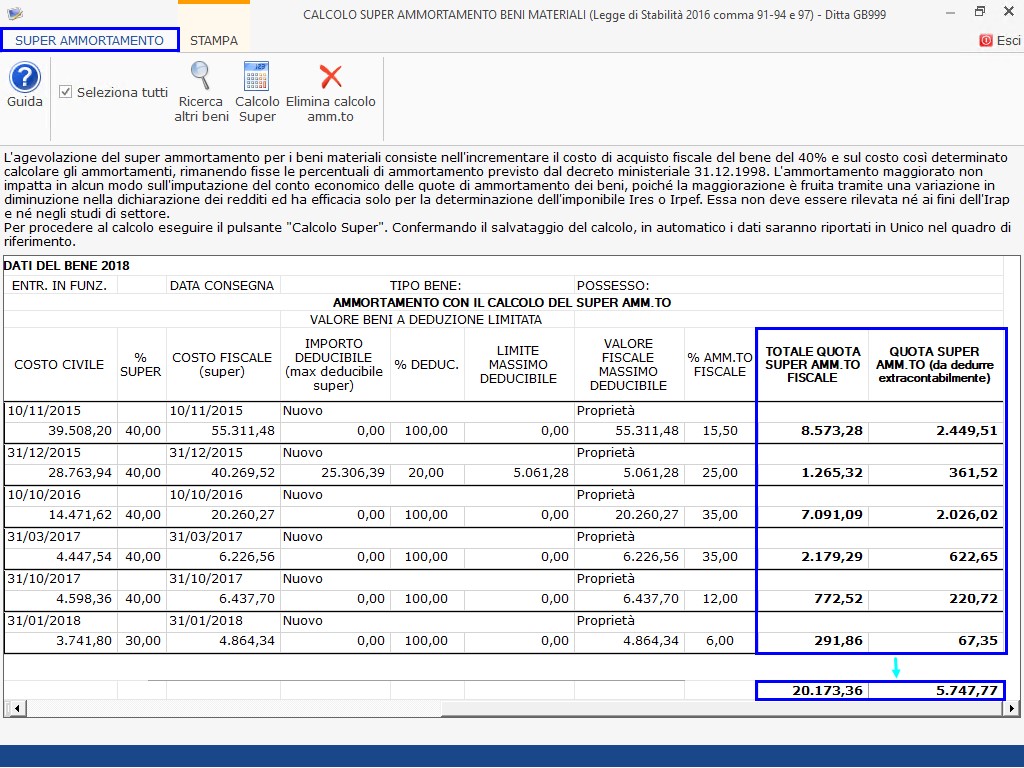

1) SUPER AMM.TO BENI MATERIALI

L’articolo 5, al comma 1, della legge di Bilancio 2018, per i titolari di redditi d’impresa e per i lavoratori autonomi che effettuano investimenti in beni materiali strumentali nuovi, proroga, con alcune novità, l’aumento del 30% del costo di acquisizione dei predetti beni, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria. La misura è stata dunque prorogata, ma rispetto al passato si è passati dal 40% al 30%.

L’investimento deve essere realizzato dal 1° gennaio 2018 fino al 31 dicembre 2018, ovvero fino al 30 giugno 2019 a condizione che, entro la data del 31 dicembre 2018:

- l’ordine risulti accettato dal venditore;

- sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

In tal caso l’agevolazione spetterà nella misura del 30%.

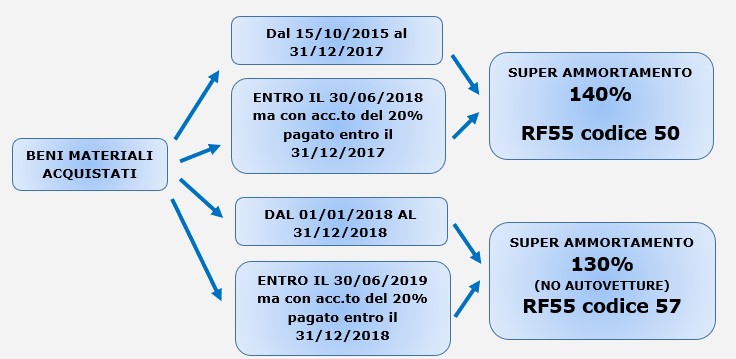

Invece, se il bene è stato acquistato dal 1° gennaio 2018 al 30 giugno 2018, ma l’ordine e il pagamento di acconto del 20% è stato effettuato entro il 31/12/2017, l’agevolazione spetterà nella misura del 40%.

Da un punto di vista oggettivo la norma prevede l’esclusione dall’agevolazione degli investimenti in veicoli e altri mezzi di trasporto, sia che vengano utilizzati esclusivamente per l’esercizio dell’impresa (la cui deducibilità è integrale), sia che vengano usati con finalità non esclusivamente imprenditoriali. Rispetto al passato quindi l’esclusione riguarda tutti i veicoli di cui all’articolo 164, comma 1, del Tuir (DPR 197/86).

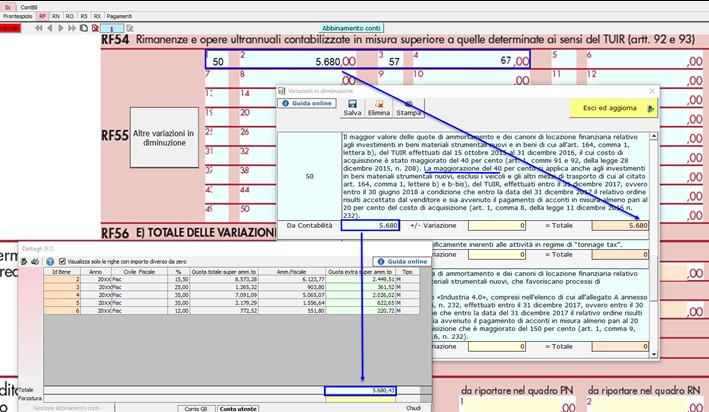

Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi del Modello Redditi 2018 in base alla % di agevolazione:

- RF55 codice 50 super amm.to 140%

- RF55 codice 57 super amm.to 130%

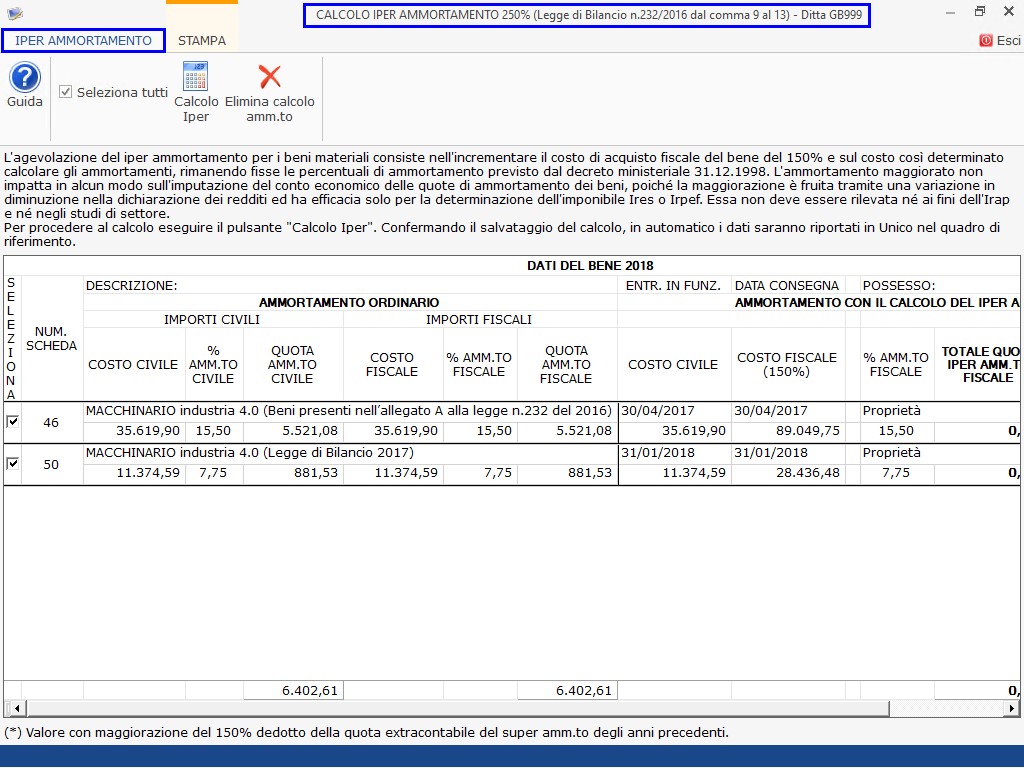

2) IPER AMM.TO BENI MATERIALI

L’articolo 5, comma 2, proroga l’iper ammortamento disposto dalla legge di Bilancio 2017, agevolazione che consente di maggiorare, nella misura del 150%, il costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0, inclusi nell’allegato A annesso alla legge di Bilancio 2017.

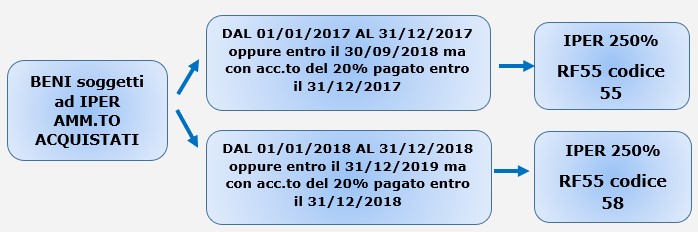

Tale agevolazione viene così riconosciuta anche per gli investimenti effettuati entro il 31 dicembre 2018 ovvero fino al 31 dicembre 2019, a condizione che entro la data del 31 dicembre 2018:

- l’ordine risulti accettato dal venditore;

- sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

L’indicazione nel 2018 che l’ordine è stato accettato e risulta pagato acc.to del 20% entro il 31/12/2017, non modifica il calcolo dell’iper amm.to che rimane sempre del 250%, ma il riporto della quota extra contabile in Redditi. Questa viene confluita in un codice del rigo RF55 diverso a seconda che l’acquisto sia stato fatto nel 2017 o nel 2018 con o senza tale proprietà.

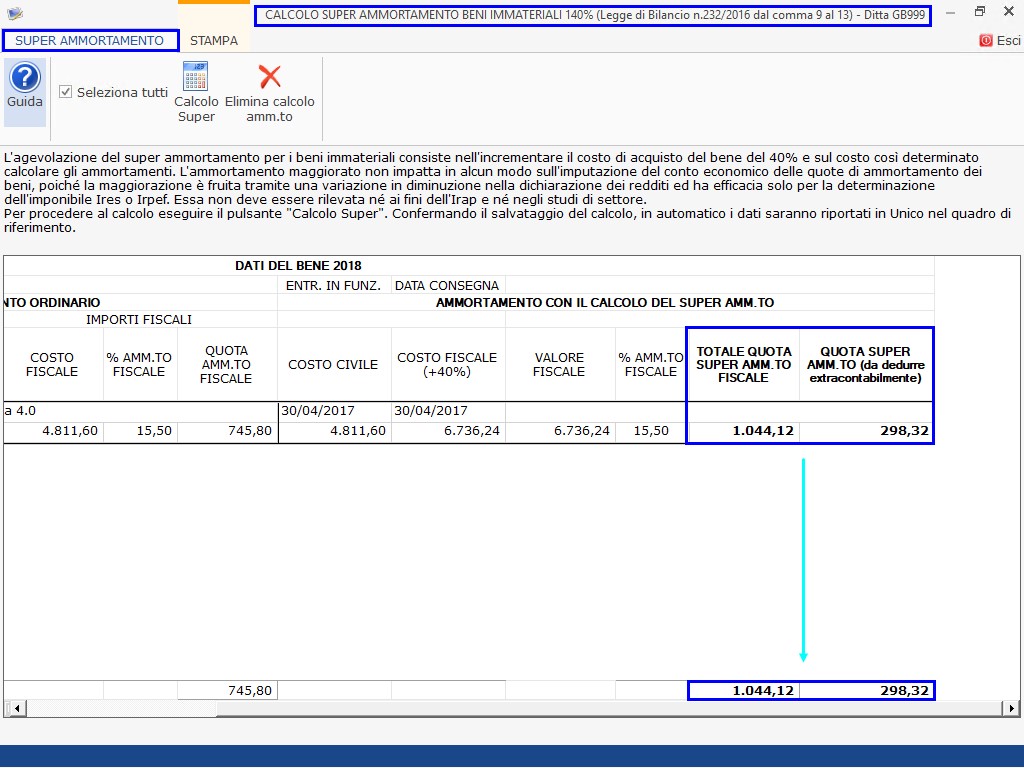

3) SUPER AMM.TO BENI IMMATERIALI

Per gli investimenti che vengano invece effettuati in beni immateriali strumentali rientranti nelle categorie di particolare software (allegato B) della legge 232/2016, è prevista la proroga dell’ammortamento maggiorato nella misura del 40% per il 2018. Anche per questi beni, la misura trova applicazione per gli investimenti consegnati entro il 31 dicembre 2019, a condizione che i suddetti investimenti si riferiscono a ordini accettati dal fornitore entro la data del 31 dicembre 2018 e che entro tale data sia avvenuto il pagamento di acconti in misura pari ad almeno il 20%.

Come per l’iper amm.to, anche per il super amm.to dei beni immateriali, la quota extra contabile in Redditi viene confluita in diversi codici del campo RF55 a seconda che l’acquisto sia stato fatto nel 2017 o nel 2018 con o senza ordine accettato e acc.to versato.

IL CALCOLO DEL SUPER E IPER AMMORTAMENTO dei BENI MATERIALI

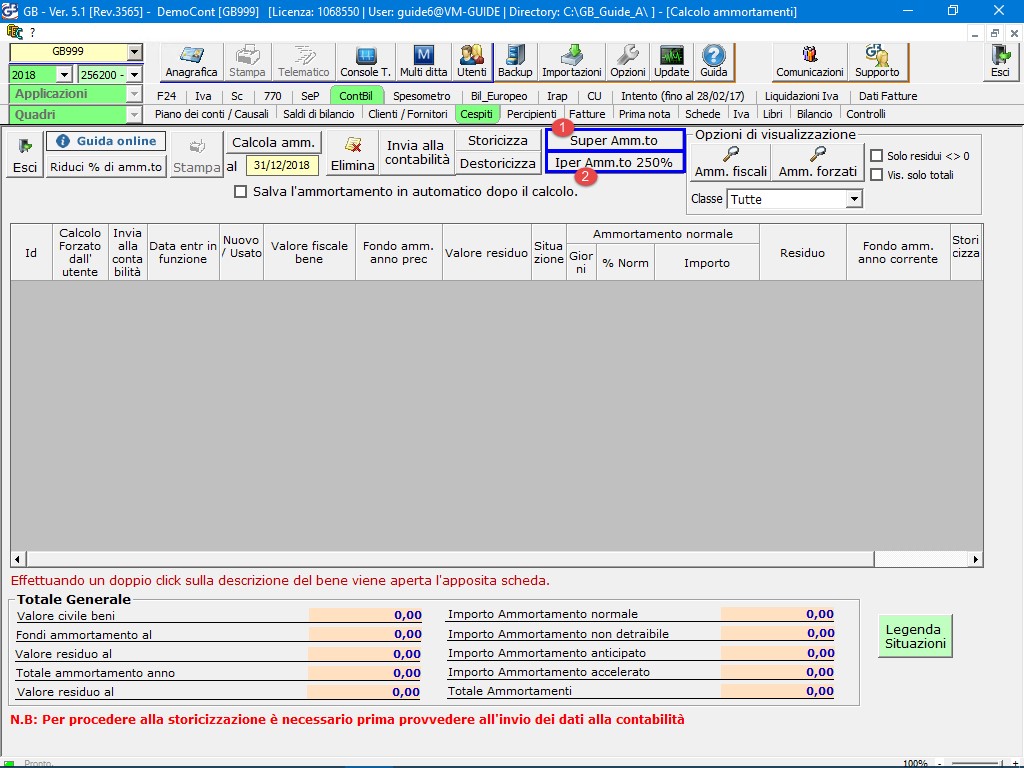

Al calcolo del “Super e Iper Amm.to per i beni materiali” si accede da:

- Cespiti

- Calcolo (beni materiali)

- pulsante “Super Amm.to” (1) o “Iper Amm.to” (2)

All’interno del pulsante ![]() sono presenti solo i beni che:

sono presenti solo i beni che:

- hanno DATA CONSEGNA a partire dal 15/10/2015 fino al 31/12/2018 o data 30/06/2019 purché entro il 31/12/2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizioneNB: per i beni acquistati entro il 31/12/2017 oppure 30/06/2018 con ordine e acc.to accettato entro il 31/12/2017 l’agevolazione del super amm.to spetta del 140%, altrimenti per quelli acquistati nel 2018 o entro il 30/06/2019 con ordine e acc.to accettato entro il 31/12/2018, l’agevolazione ammonta al 130%.

- abbiano il requisito di “nuovo”;

- come tipologia di possesso hanno:

- 1: proprietà

- 4: Leasing (Bene riscattato)

- 6: Comodato (amm/to effettuato da comodatario)

- non hanno aliquote di amm.to inferiori al 6,5%;

- non rientrano tra gli investimenti in fabbricati e costruzioni;

- non rientrano tra i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’ articolo 164, comma 1, del Tuir (DPR 197/86), anche se vengano utilizzati esclusivamente per l’esercizio dell’impresa, acquistati dopo il 31/12/2016;

- non rientrano tra gli investimenti in beni di cui all’allegato n.3 annesso alla legge di stabilità.

Invece, all’interno del pulsante ![]() , sono presenti solo i beni per cui è stato inserito il check su

, sono presenti solo i beni per cui è stato inserito il check su ![]() .

.

Il check è attivo nella scheda del cespite se il bene è:

- nuovo;

- di proprietà o bene riscattato o amm/to effettuato da comodatario;

- e se la data di consegna rispetta l’intervallo di tempo dal 01.01.2017 al 31.12.2018, oppure 31.12.2019 se presente il check su

, altrimenti non sarà possibile selezionarlo.

, altrimenti non sarà possibile selezionarlo.

Per effettuare il calcolo, in entrambe le maschere, è necessario cliccare su il pulsante  o

o  .

.

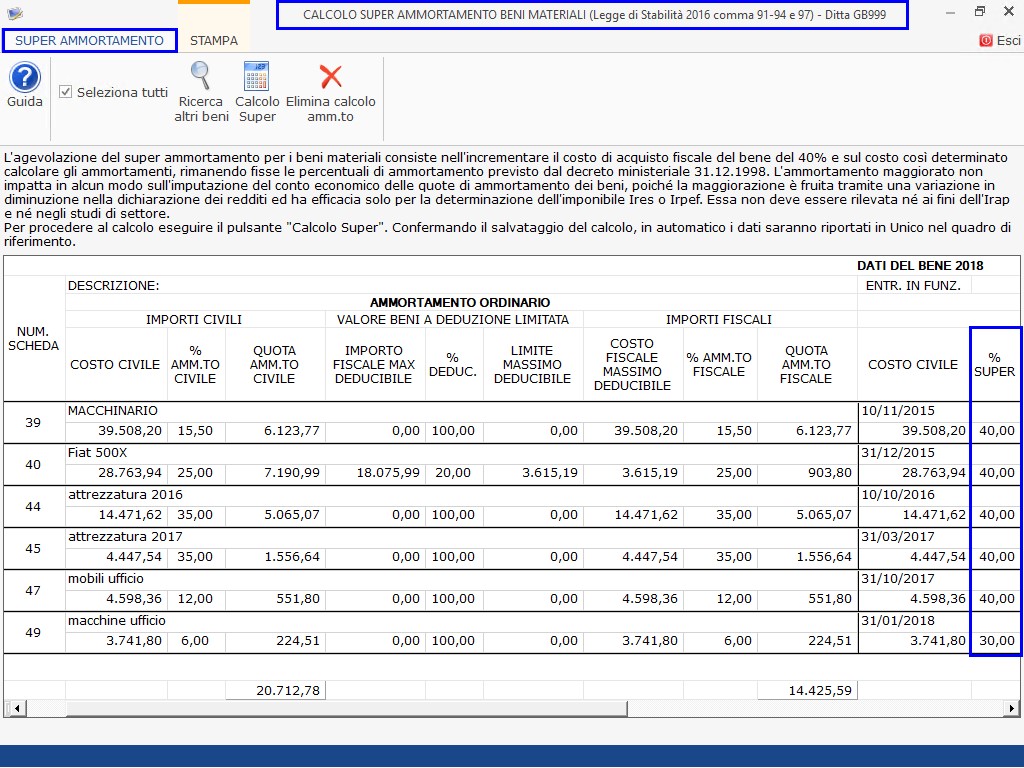

Il software visualizza i dati calcolati e richiede il salvataggio.

Nella maschera, nella parte in basso, viene riportato il totale delle quote del super amm.to/iper amm.to e della quota extracontabile.

(immagine – calcolo super amm.to 2018: quota super 40% € 5680,00 – quota super 30% € 67,00)

I valori calcolati saranno riportati nei relativi campi del modello Redditi.

(immagine– quadro RF55 campo 50 Modello Redditi Società di capitali – Super amm.to 140%)

IL CALCOLO DEL SUPER AMMORTAMENTO dei BENI IMMATERIALI

L’agevolazione del “Super Amm.to per i beni rientranti nell’allegato B” (software, piattaforme, applicazioni) è fruibile solamente se nell’anno è presente un bene soggetto ad IPER AMM.TO.

In presenza di esso, dal 2017 nella scheda delle Immobilizzazioni Immateriali è stata inserita la possibilità di definire se un bene immateriale è ![]() .

.

Al calcolo del “Super Amm.to per i beni immateriali” si accede da:

- Cespiti

- Calcolo (beni immateriali)

- pulsante “Super Amm.to”.

Nella maschera occorrerà cliccare su e confermare il calcolo. La procedura di calcolo è la stessa eseguita nel calcolo del super amm.to per i beni materiali (maggiorazione del costo del 40%).

Per ulteriori informazioni inerenti al calcolo del Super amm.to si rimanda alla guida on-line 4.2.3.2.1, mentre per il calcolo dell’Iper amm.to guida on-line 4.2.3.2.2.

CA231 – FSA/13

TAG Super ammortamento e Iper ammortamento