Un contribuente che possiede o detiene un’immobile sul quale sono stati effettuati gli interventi di recupero del patrimonio edilizio, misure antisismiche e bonus verde può portare in detrazione dall’IRPEF parte delle spese sostenute per ristrutturare le abitazioni e le parti comuni degli edifici residenziali.

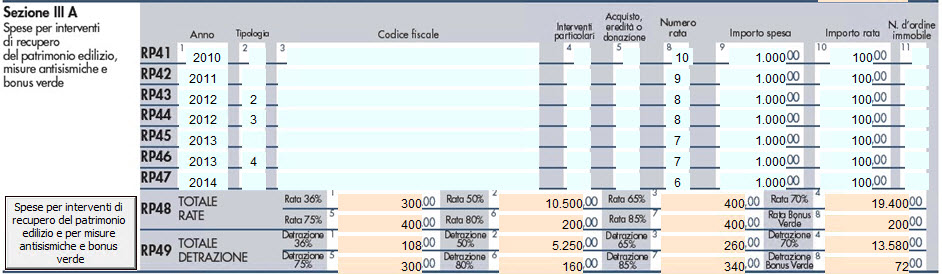

suddette spese devono essere inserite all’interno della sezione IIIA e IIIB del quadro RP del modello Redditi Persone Fisiche o nel quadro E del modello 730.

Percentuali di detrazione applicabili per il periodo d’imposta 2019

Per le spese sostenute dal 2008 al 2011 e dal 1° gennaio al 25 giugno 2012;

Per le spese sostenute dal 2008 al 2011 e dal 1° gennaio al 25 giugno 2012;

Per le spese sostenute dal 26 giugno 2012 fino al 31 dicembre 2019;

Per le spese sostenute dal 26 giugno 2012 fino al 31 dicembre 2019;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate entro il 31 dicembre 2016;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate entro il 31 dicembre 2016;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 70% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determini il passaggio ad una classe energetica di rischio inferiore;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 70% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determini il passaggio ad una classe energetica di rischio inferiore;

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 80% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio a due classi energetiche di rischio inferiore.

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 80% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio a due classi energetiche di rischio inferiore.

Per interventi su parti comuni condominiali

Nel caso in cui dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore;

Nel caso in cui dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore;

Nel caso in cui dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

Nel caso in cui dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

In caso di acquisto di unità immobiliari facenti parti di edifici ricostruiti ricadenti nelle zone classificate a rischio sismico 1

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore. (75% del prezzo della singola unità immobiliare);

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore. (75% del prezzo della singola unità immobiliare);

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore. (85% del prezzo della singola unità immobiliare).

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore. (85% del prezzo della singola unità immobiliare).

Limiti di spesa applicabili per il periodo di imposta 2019

Per le spese sostenute dal 2008 al 25 giugno 2012;

Per le spese sostenute dal 2008 al 25 giugno 2012;

Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2019.

Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2019.

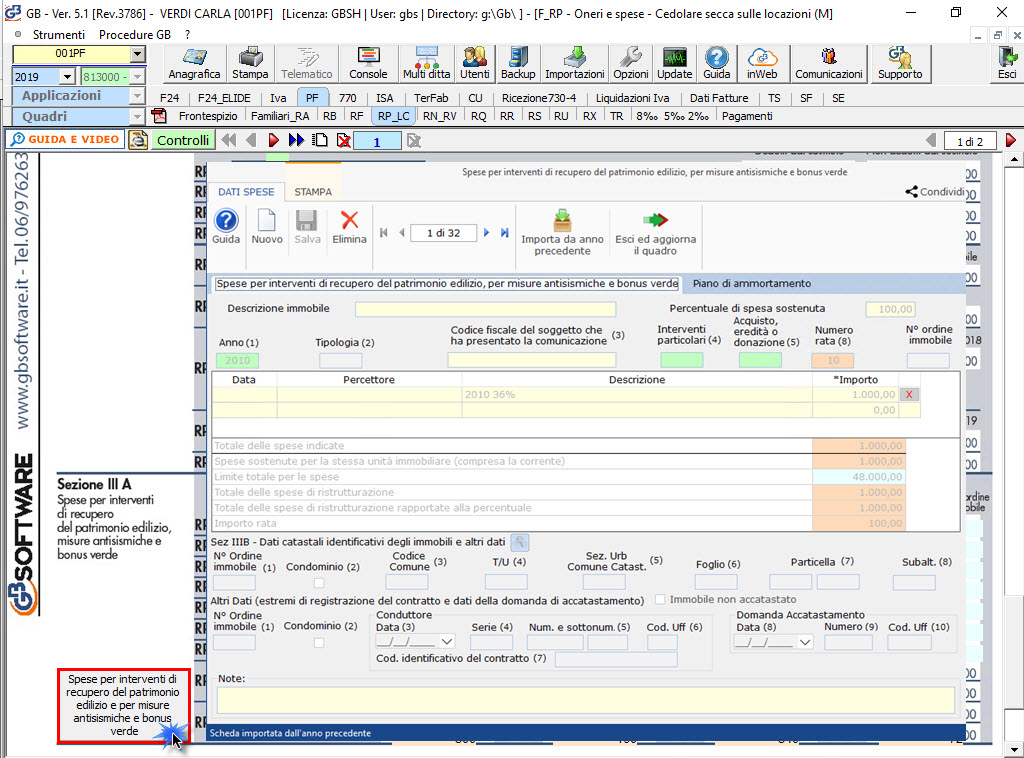

Gestione spese per interventi di recupero del patrimonio edilizio con

Nella sezione IIIA e IIIB del quadro RP del modello Redditi Persone Fisiche o nel quadro E del modello 730 devono essere inserite le eventuali spese sostenute nel corso del 2018 o in anni precedente relativi alla ristrutturazione di immobili, all’acquisto o all’assegnazione di immobili facenti parte di edifici ristrutturati, le spese sostenute per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica.

Per facilitare l’inserimento delle spese per gli interventi del patrimonio edilizio, è presente una gestione.

Affinché il software riporti i dati inseriti nel modello e calcoli la relativa detrazione da riportare nel quadro RN è necessario compilare tutti i dati obbligatori richiesti.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della maschera stessa.

DB501 – DB121 – SAM/21

TAG bonus verdemisure antisismicheModello 730redditi pfristrutturazione ediliziaspese intervento recupero patrimonio edilizio