Il credito Iva che scaturisce dalla dichiarazione Iva dell’anno precedente viene riportato direttamente in F24 per effettuare compensazioni orizzontali o verticali: per quanto riguarda quelle verticali, nelle liquidazioni dell’anno successivo viene riportato a capienza del debito del periodo.

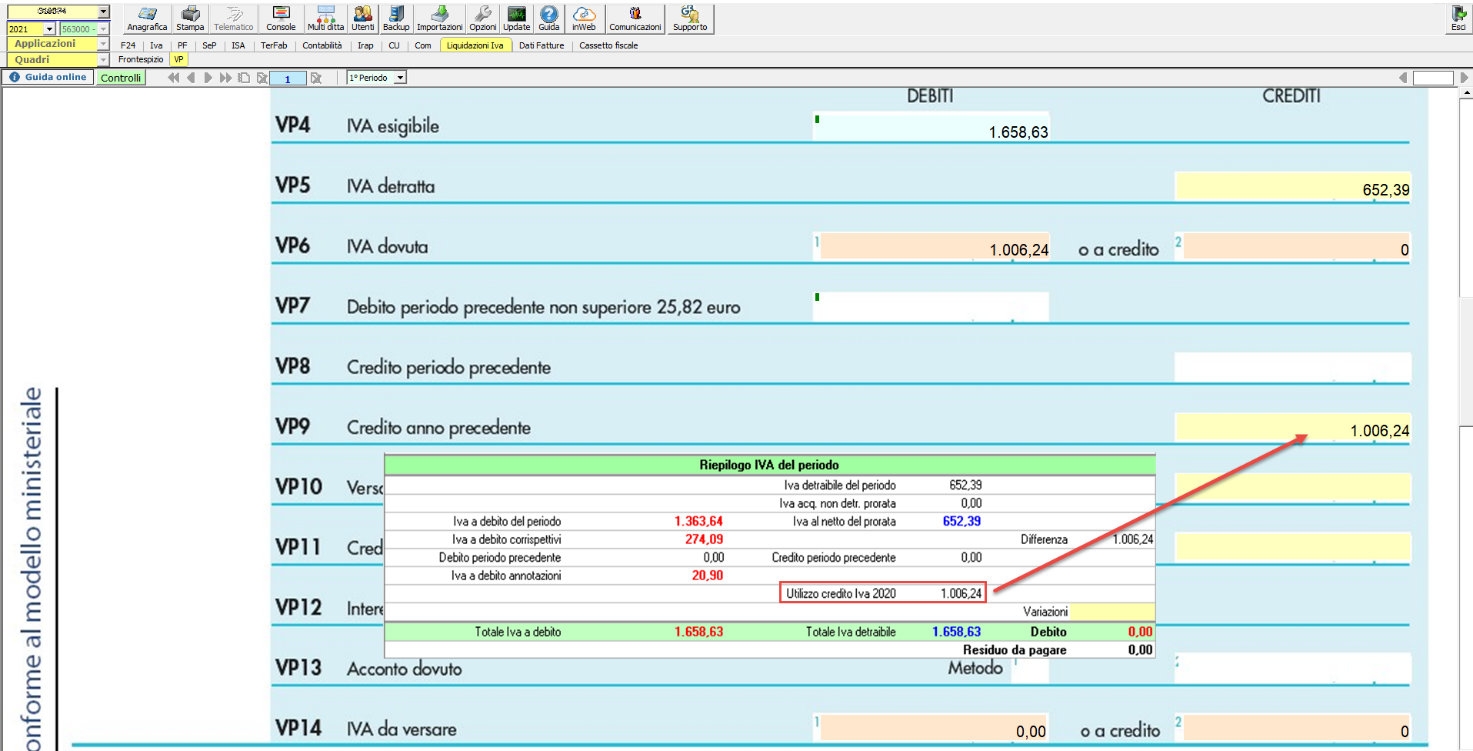

Il rigo VP9 della Comunicazione Liquidazioni Periodiche Iva accoglie il credito dell’anno precedente, riportato solamente se utilizzato in compensazione nelle liquidazioni altrimenti, se quest’ultime risultano a credito, nessun importo viene rilevato nel rigo in questione.

Credito Iva anno precedente

Supponiamo che la liquidazione Iva annuale dell’anno precedente si sia chiusa a credito.

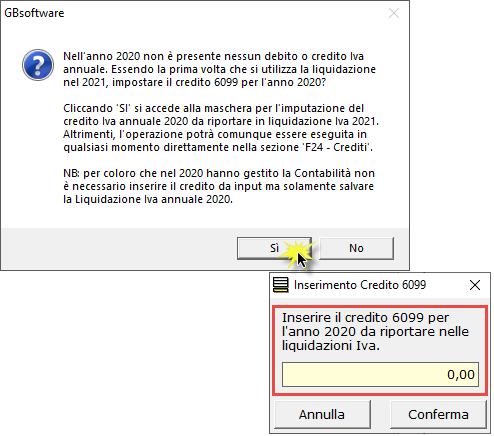

La procedura di rilevazione del codice tributo 6099 è differente a seconda che l’utente sia al primo anno di utilizzo dell’Integrato GB o meno.

1° caso

Nel caso in cui la Dichiarazione Iva 2021 si sia chiusa a credito e l’utente è al primo utilizzo del software GB è necessario inserire il credito in F24.

In ogni caso, al primo accesso nella liquazione Iva dell’anno successivo, il software ci segnala la possibilità d’inserimento del credito 6099:

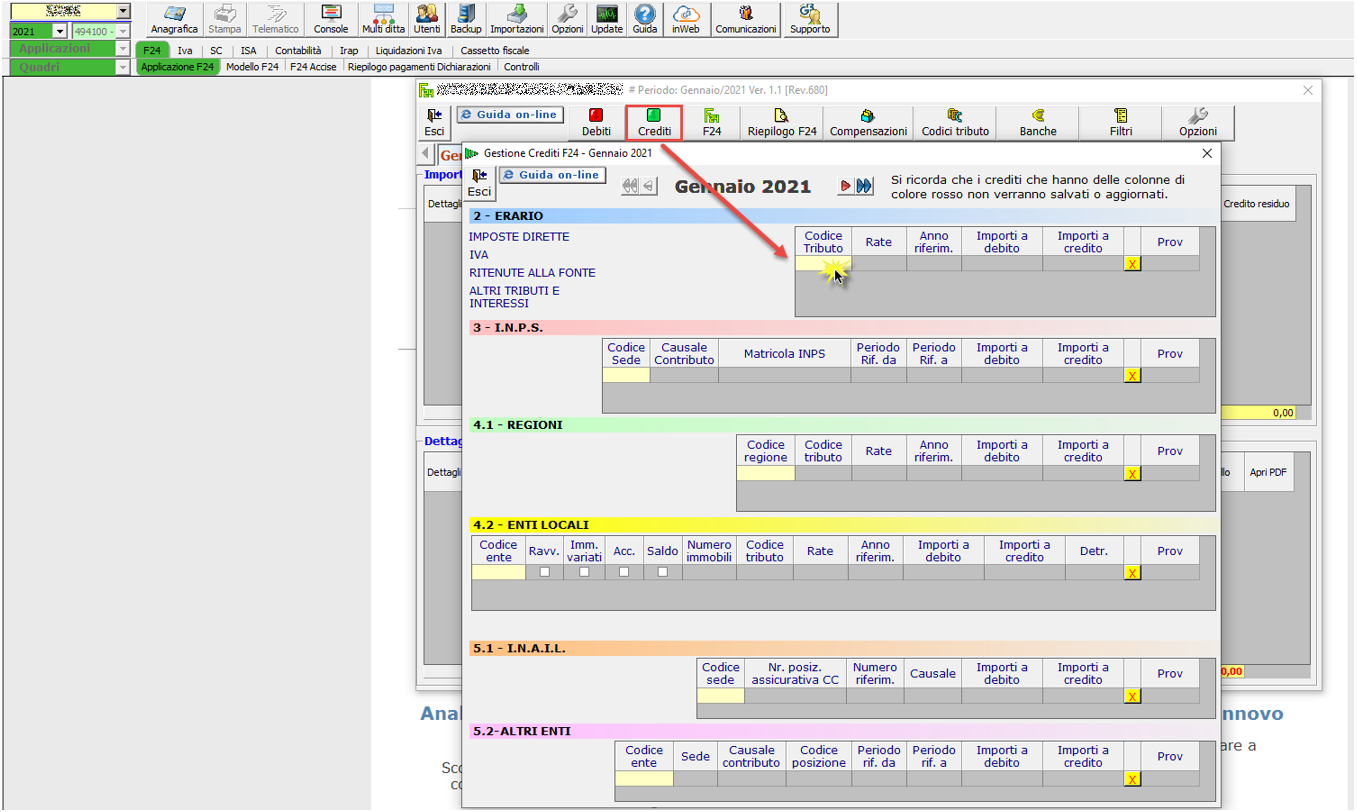

Alternativamente è necessario accedere quindi a:

- Applicazione F24

- Gestione “Crediti”

2° caso

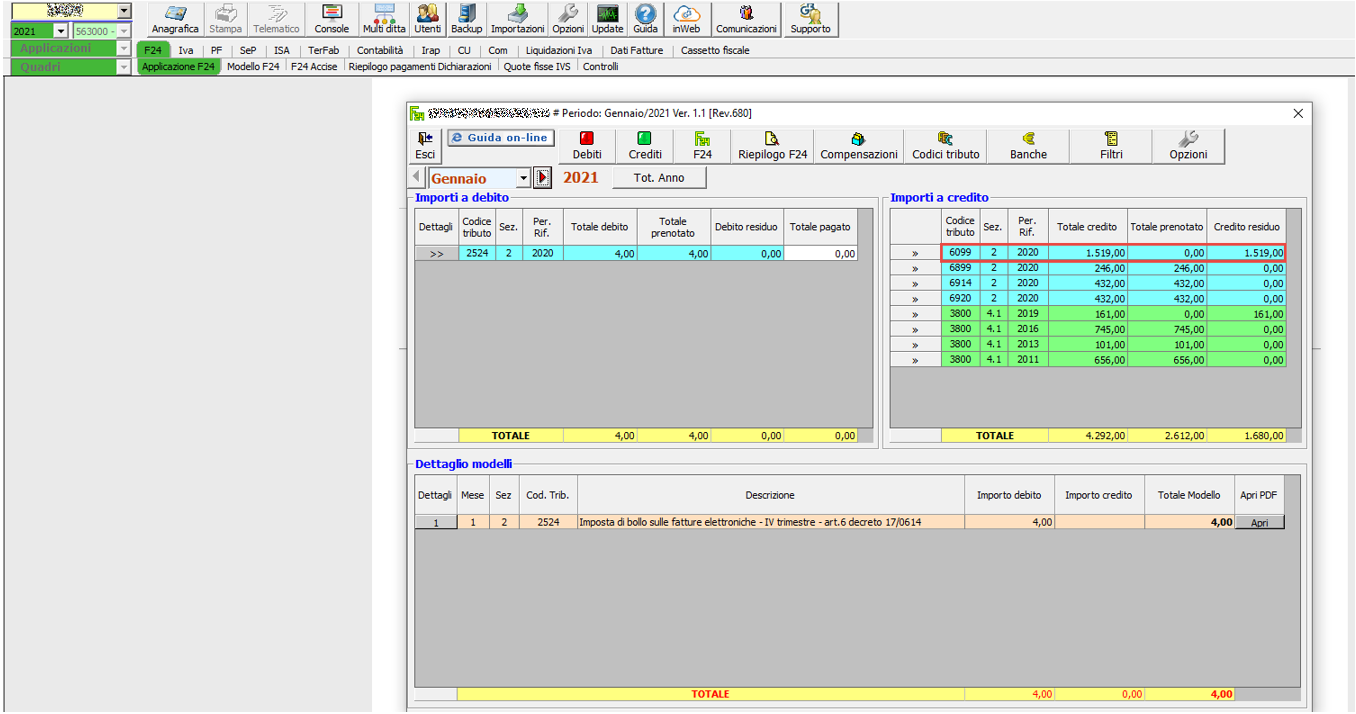

Differentemente, con l’integrato GB, è possibile inviare direttamente in F24 il codice tributo 6099 dalla liquidazione Iva annuale dell’anno precedente oppure dalla Dichiarazione Iva.

Il credito risulta quindi tra gli importi a credito dell’F24:

Liquidazione Iva

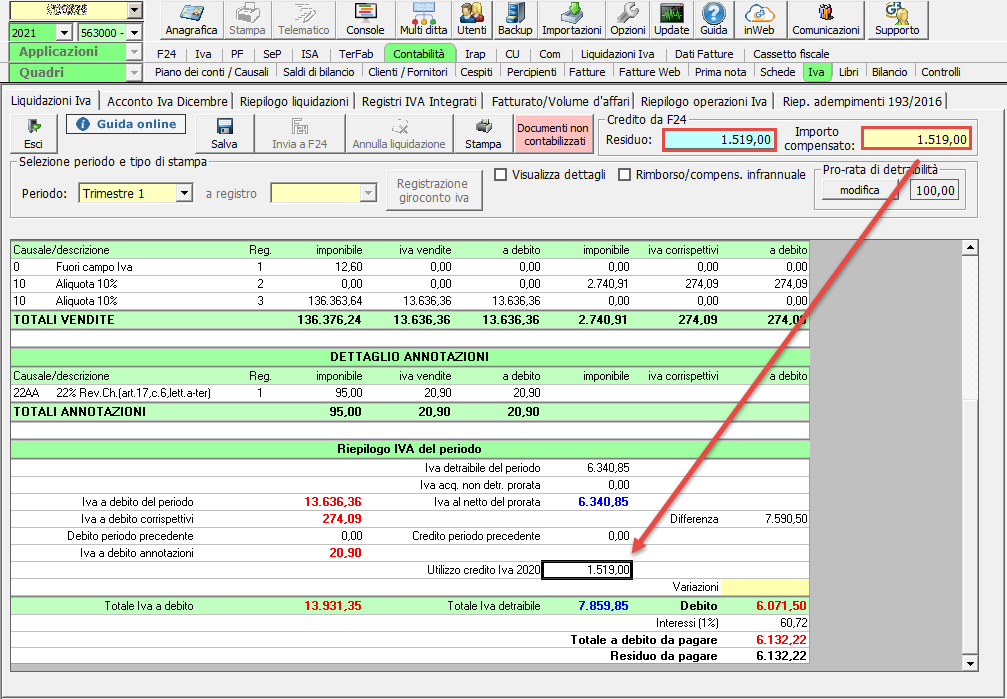

Nella liquidazione Iva il credito 6099 risultante dall’F24 può essere utilizzato in compensazione verticale solo se la liquidazione del periodo si chiude a debito:

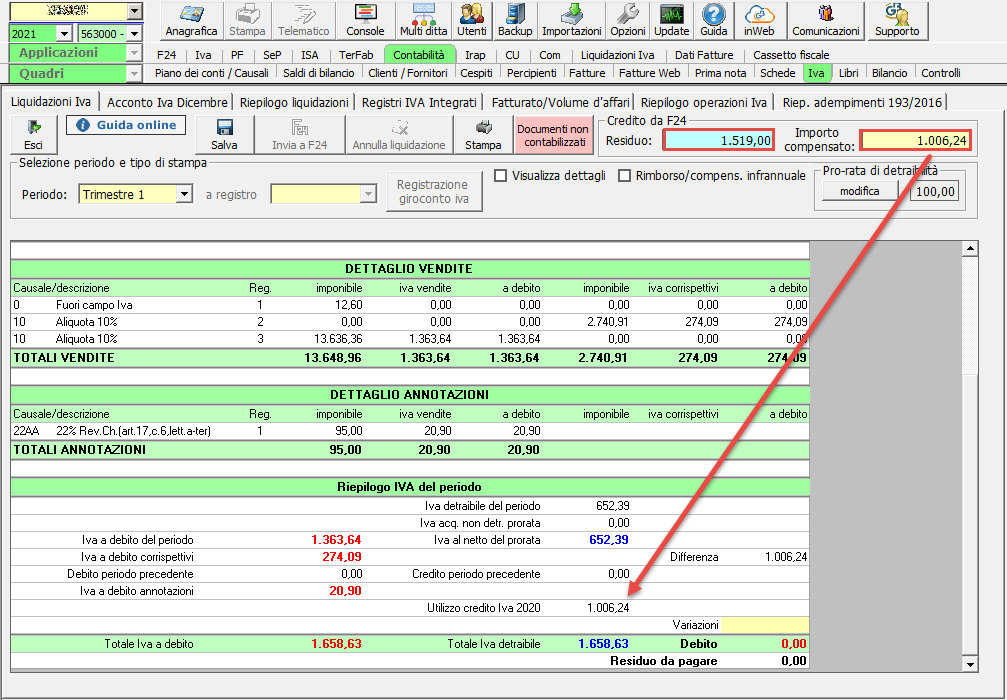

La restante parte non utilizzata viene quindi riportata ai periodi successivi.

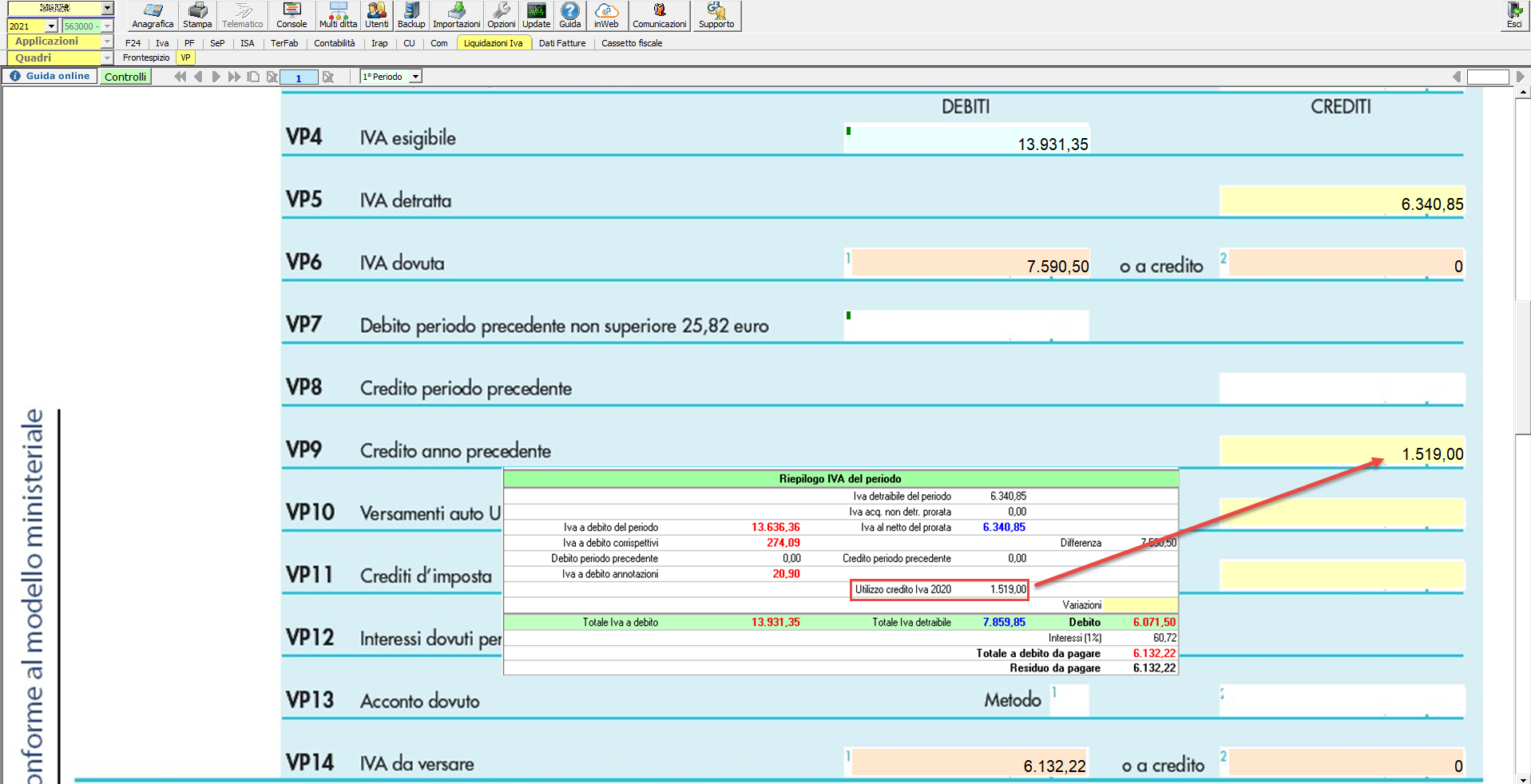

Se la liquidazione si chiude con un debito superiore al credito iva dell’anno precedente, la compensazione avviene riportando tutto il credito:

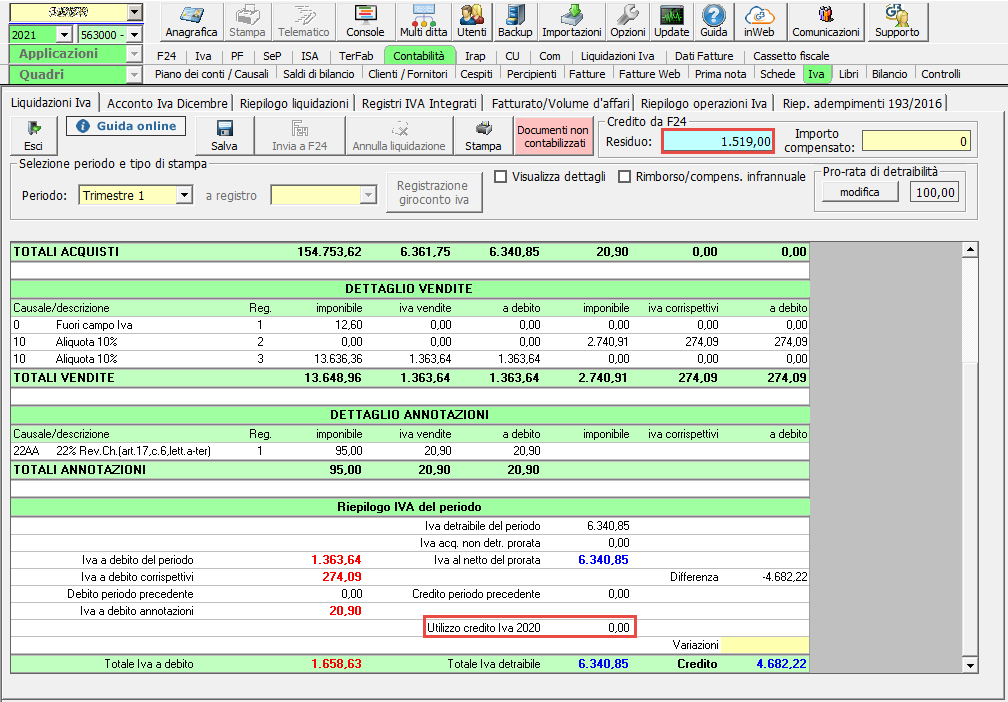

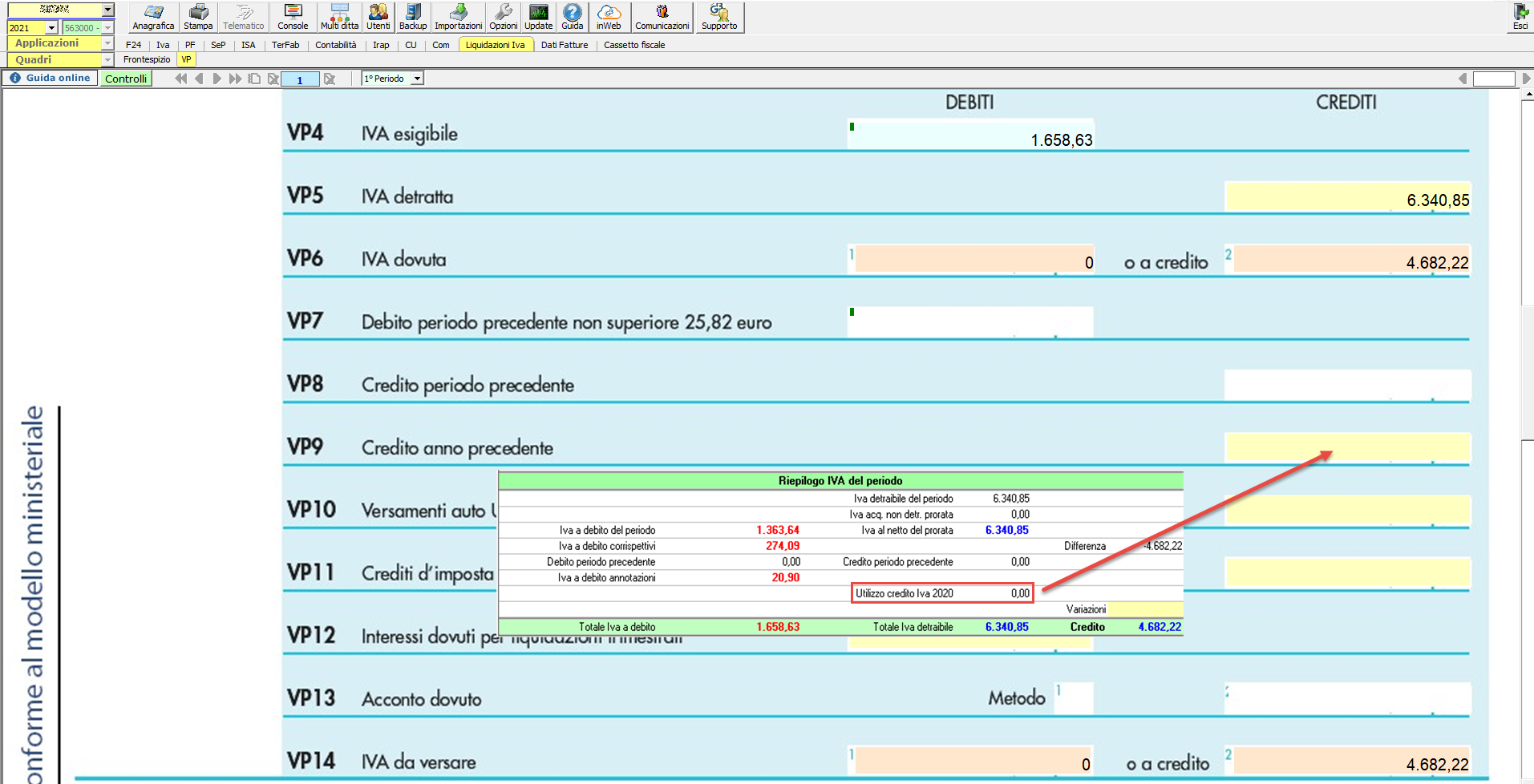

Se, infine, la liquidazione si chiude a credito viene evidenziato il residuo ma non viene compensato:

Comunicazione Liquidazione Periodica Iva

Di conseguenza a quanto riportato precedentemente, nelle Li.Pe. il credito anno precedente è riportato nel rigo VP9 solo se utilizzato in compensazione nelle liquidazioni Iva.

Debito inferiore al credito Iva:

Debito superiore al credito Iva:

Liquidazione a credito:

![]() Il credito Iva dell’anno precedente viene riportato nelle Comunicazioni Liquidazioni Periodiche Iva solo se è stato effettuato il salvataggio della liquidazione del periodo, così come evidenziato dai controlli dell’applicazione

Il credito Iva dell’anno precedente viene riportato nelle Comunicazioni Liquidazioni Periodiche Iva solo se è stato effettuato il salvataggio della liquidazione del periodo, così come evidenziato dai controlli dell’applicazione

Faq Agenzia delle Entrate

In merito all’argomento si è espressa l’Agenzia delle Entrate attraverso una faq sulle liquidazioni periodiche Iva.

Il contribuente è obbligato a riportare nel rigo VP9 del modulo relativo al mese di gennaio l’intero ammontare del credito IVA dell’anno precedente destinato all’utilizzo in compensazione/detrazione?

Il contribuente non è tenuto ad indicare nel rigo VP9 del mese di gennaio l’intero ammontare del credito IVA dell’anno precedente se non intende utilizzarlo nella relativa liquidazione periodica. Detto credito potrà, eventualmente, essere indicato, in tutto o in parte, nel rigo VP9 dei mesi successivi, allorquando il contribuente intenderà utilizzarlo nelle liquidazioni periodiche. Resta fermo che il credito dell’anno precedente utilizzato in compensazione mediante modello F24 non dovrà mai essere esposto nel rigo VP9.

Applicazioni Software collegate all’articolo:

- Liquidazioni periodiche IVA

- Dichiarazione IVA annuale

- Comunicazioni Fiscali

- Dichiarazioni Fiscali

- Modello F24

- Contabilità

Articoli correlati:

- Liquidazioni Periodiche Iva 2021: disponibile applicazione

- Dichiarazione Iva 2021: come indicare i versamenti periodici omessi nel quadro VQ

ST/13

TAG comunicazione liquidazioni periodiche Ivacredito iva anno precedenteLiquidazioni Ivarigo VP9