Per i soggetti indicati alle lettere c) e d) dell’art. 13 del DPR 600/73 è consentito di optare per un regime contabile agevolativo, ovvero la contabilità semplificata. Questi soggetti sono obbligati alla tenuta dei registri iva e del registro dei beni ammortizzabili: anche le registrazioni non iva, rilevanti ai fini del reddito, devono confluire nei registri iva, non essendo previsto il libro giornale.

Dal 2017 il pagamento delle imposte avviene su quanto effettivamente incassato e non sulla base del principio di competenza, fermo restando l’utilizzo del registro iva senza separata indicazione di incassi e pagamenti in cui c’è una presunzione legale di incasso e pagamento alla data di registrazione.

La scelta della contabilità semplificata presuppone che il titolare di reddito d’impresa non superi nell’anno il seguente limite di ricavo:

- 400.000 euro se esercente di prestazione di servizi

- 700.000 euro se esercente attività di cessione di beni

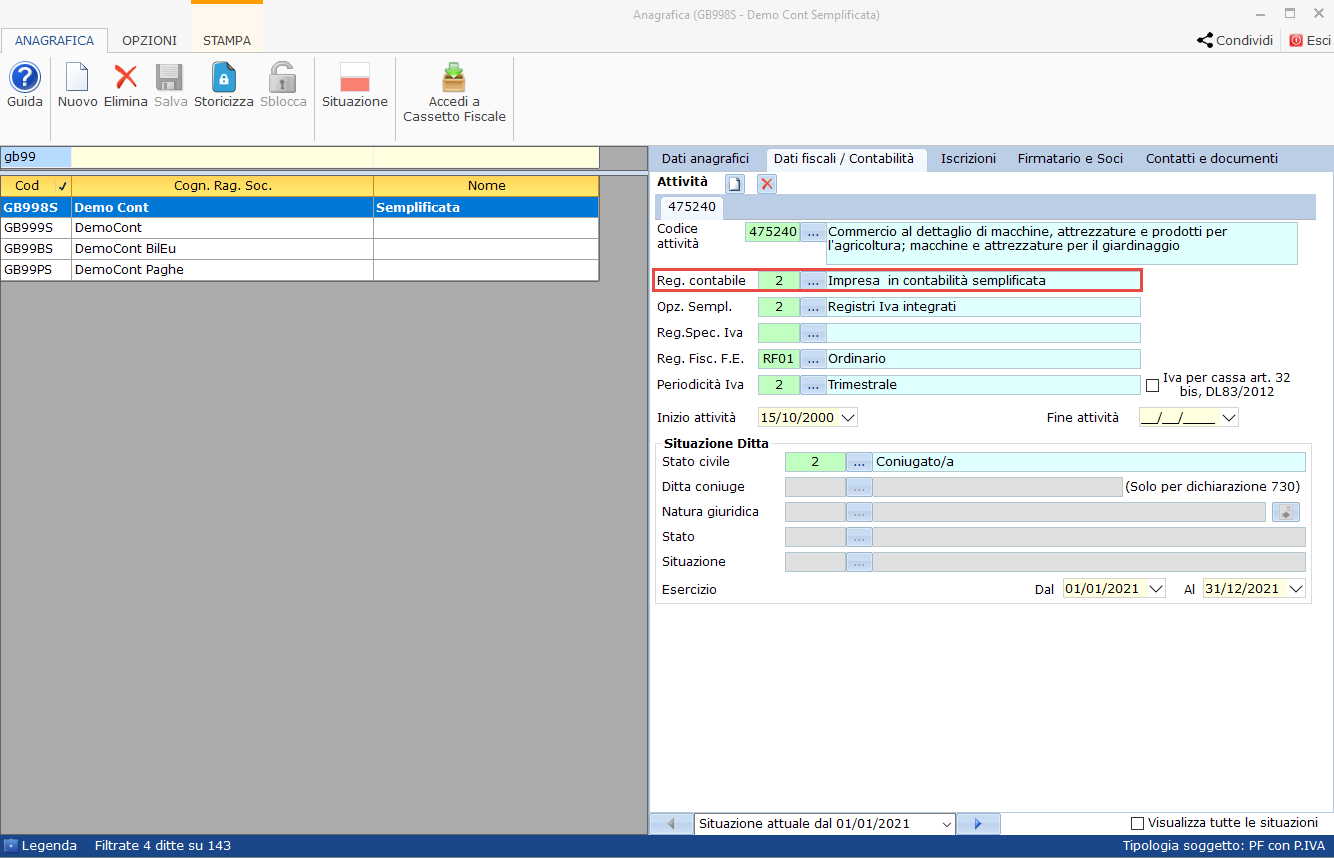

Anagrafica delle ditte

La contabilità semplificata si imposta in anagrafica delle ditte, sezione “Dati fiscali/contabilità”:

Con l’indicazione del regime contabile 2-imprese in contabilità semplificata e 32-agricoltura in contabilità semplificata è possibile indicare l’opzione di tenuta dei registri:

- Registro incassi e pagamenti

- Registri iva integrati

- Registri iva senza separata indicazione di incassi e pagamenti

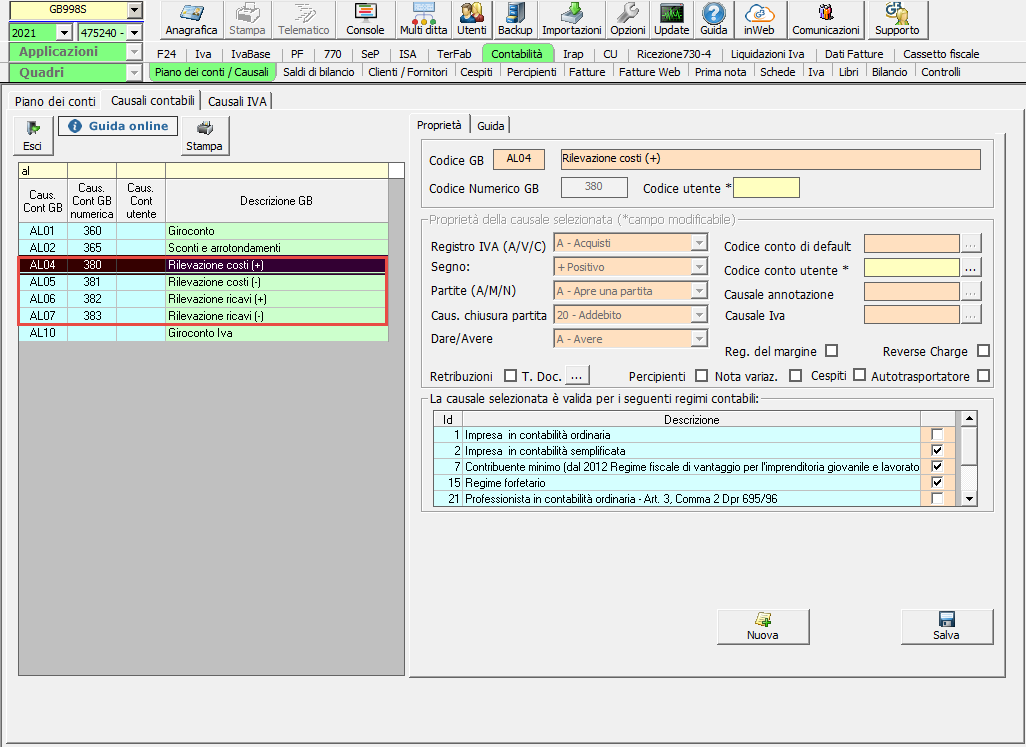

Piano dei conti/Causali

La registrazione dei costi e ricavi non Iva avviene utilizzando delle specifiche causali contabili che movimentano, a seconda del caso, il registro iva acquisti o vendite.

Accedere quindi in:

- Contabilità

- Piano dei conti/Causali

- Causali contabili

All’interno della tab “Proprietà” è possibile visualizzare appunto le proprietà della causale stessa.

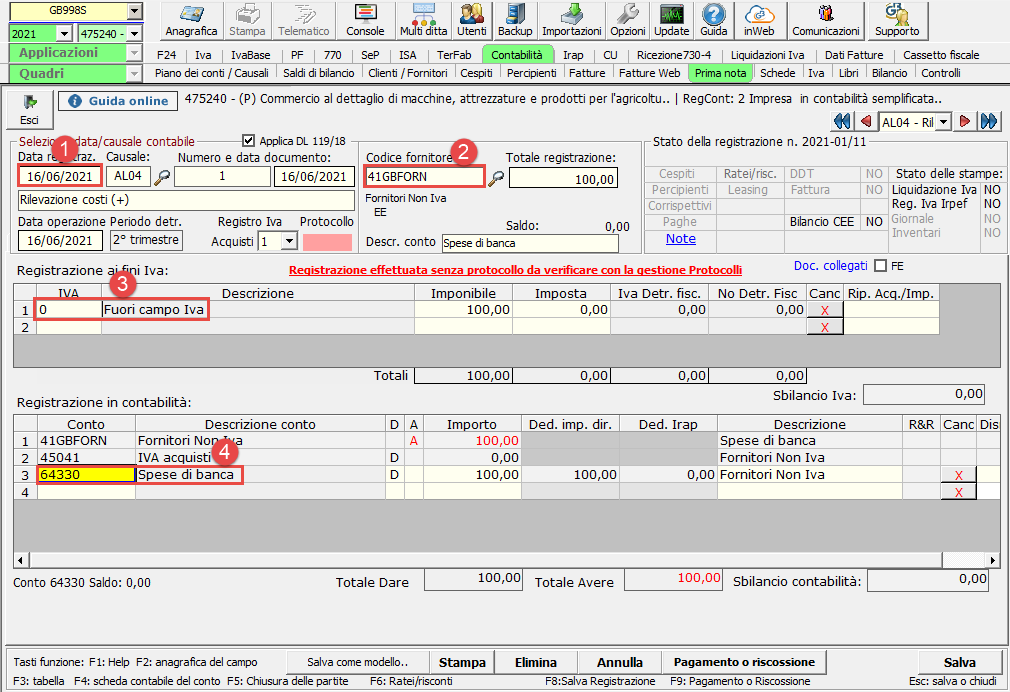

Prima nota

Ai fini della registrazione dei costi e ricavi non iva si necessita quindi di:

- Indicare una data di registrazione

- Imputare la partita ad un conto cliente/fornitore generico

- Utilizzare una causale iva che non rilevi ai fini della Dichiarazione Iva o Iva base, delle liquidazioni periodiche Iva e delle Li.Pe.

- Inserire il conto di costo/ricavo da utilizzare

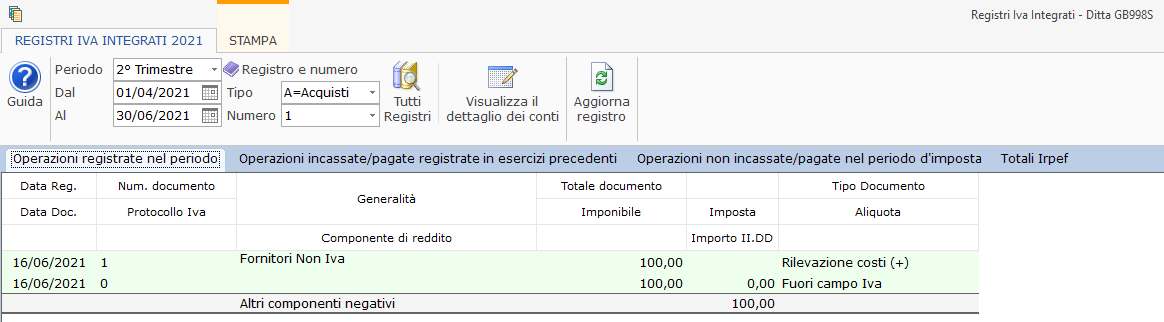

Registri iva

Al salvataggio della registrazione avviene quindi il riporto automatico nei registri anche dei costi e ricavi non Iva:

![]() Se il conto che si è utilizzato ha proprietà cassa, così come riportato nel piano dei conti, per il riporto nei redditi è necessario registrare anche il relativo incasso/pagamento.

Se il conto che si è utilizzato ha proprietà cassa, così come riportato nel piano dei conti, per il riporto nei redditi è necessario registrare anche il relativo incasso/pagamento.

Altrimenti, indipendentemente dalla proprietà del conto, lo stesso scopo si ottiene utilizzando una causale contabile con proprietà partite P-Apre e chiude una partita.

Applicazioni Software collegate all’articolo:

Articoli correlati:

ST/19

TAG contabilità semplificatacosti/ricavi non Iva