Il documento “Riclassificazioni e Indici” riporta la riclassificazione dei tradizionali schemi di bilancio e calcola i principali indici tramite rapporti aritmetici tra le più significative grandezze riclassificate.

Ti ricordiamo che il modulo “Analisi di Bilancio” costituisce un PLUS rispetto alla versione base di Bilancio Europeo GB. Puoi richiedere in qualsiasi momento questo modulo, completando la tua configurazione con strumenti aggiuntivi utili all’ottenimento di un quadro più completo della situazione patrimoniale ed economica delle ditte gestite.

Il modulo ”Analisi di Bilancio” disponibile nell’applicazione Bilancio Europeo 2014 contiene i documenti:

– Riclassificazioni e Indici

– Scoring e Valutazione

In particolare, nel documento Riclassificazioni e Indici vengono proposti:

![]() La riclassificazione dello Stato Patrimoniale e del Conto Economico, con i relativi prospetti anche in percentuale

La riclassificazione dello Stato Patrimoniale e del Conto Economico, con i relativi prospetti anche in percentuale

![]() Il calcolo dei principali indici di Bilancio

Il calcolo dei principali indici di Bilancio

Riclassificazioni

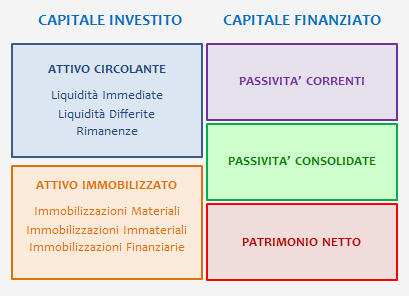

Stato Patrimoniale con il criterio Finanziario

Secondo il criterio Finanziario, le poste dello Stato Patrimoniale vengono riclassificate in base alla loro liquidità/esigibilità.

In particolare:

– l’ATTIVO viene classificato secondo un grado decrescente di convertibilità in denaro

– il PASSIVO secondo un ordine decrescente di esigibilità

La riclassificazione finanziaria impone quindi la suddivisione delle attività secondo la tempistica dei flussi in entrata, mentre le passività vengono aggregate in base al tempo entro il quale determinano le uscite.

Conto Economico a Valore aggiunto

Conto Economico a Valore aggiunto

Attraverso questa riclassificazione del Conto Economico è possibile osservare come il valore aggiunto creato si distribuisce fra i fattori produttivi e i diversi stakeholder.

Inoltre vengono evidenziati vari margini intermedi di elevato valore segnaletico tra cui:

Margine Operativo Lordo (EBITDA)

Reddito Operativo (EBIT)

Saldo dell’area finanziaria

Saldo dell’area non caratteristica

Saldo dell’area straordinaria

Indici di Bilancio

Una volta riclassificati, i valori di Bilancio acquisiscono una valenza informativa superiore al semplice dato di Bilancio disaggregato.

Per ampliare la loro funzione segnaletica è opportuno elaborarli ulteriormente fino a giungere a “indici” e “quozienti”:

Indici di composizione: scaturiscono dal rapporto fra aggregati riclassificati, classi di valori e totali di Stato Patrimoniale e Conto Economico.

Quozienti di situazione: sono costruiti come rapporti tra classi e aggregati appartenenti a sezioni diverse di Stato Patrimoniale e Conto economico.

Quozienti operativi: risultano come rapporti tra grandezze presenti negli schemi di Bilancio e altre non ricavabili direttamente da essi.

L’analisi per indici fornisce indicazioni utili sia per una valutazione dello stato di salute dell’azienda che per una eventuale programmazione e controllo della gestione futura.

In base alla loro capacità informativa, si distinguono:

Indici strutturali: forniscono informazioni in merito alla struttura del patrimonio dell’impresa, cioè la composizione delle fonti, degli impieghi e relative correlazioni.

Indici patrimoniali: forniscono informazioni in merito alla capacità dell’impresa di essere solvibile nel medio-lungo periodo.

Indici finanziari: forniscono informazioni in merito alla capacità dell’impresa di raggiungere e mantenere un equilibrio finanziario nel breve periodo.

Indici di redditività: forniscono informazioni in merito all’attitudine dell’impresa a conseguire risultati economici positivi nel tempo

Il documento Riclassificazioni e Indici

Per una maggiore uniformità, da cui consegue sempre una facilità di utilizzo, i documenti proposti nella sezione “Analisi di Bilancio” seguono le regole di gestione e redazione degli altri documenti del modulo Bilancio Europeo GB.

Il documento è composto da:

– un’intestazione (costituita da Costanti)

– un testo base

– prospetti, espositivi e di calcolo.

Il testo base può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation.

In particolare, per la descrizione degli schemi Riclassificati e degli Indici vengono riportati:

![]() Prospetti di calcolo

Prospetti di calcolo

Gran parte di questi prospetti vengono compilati in automatico tramite i collegamenti predisposti da GBSoftware ai conti del Piano dei Conti Base e sono sempre in linea con le registrazioni effettuate.

![]() Tabelle espositive e di commento

Tabelle espositive e di commento

Queste tabelle riportano i parametri standard di riferimento proposti dalla dottrina e il commento agli indici a confronto con tali valori.

![]() Grafici

Grafici

Le rappresentazioni grafiche permettono una visualizzazione immediata dell’andamento del fenomeno e/o dell’indicatore.

BA231- FST/13

[AddShare_Link]