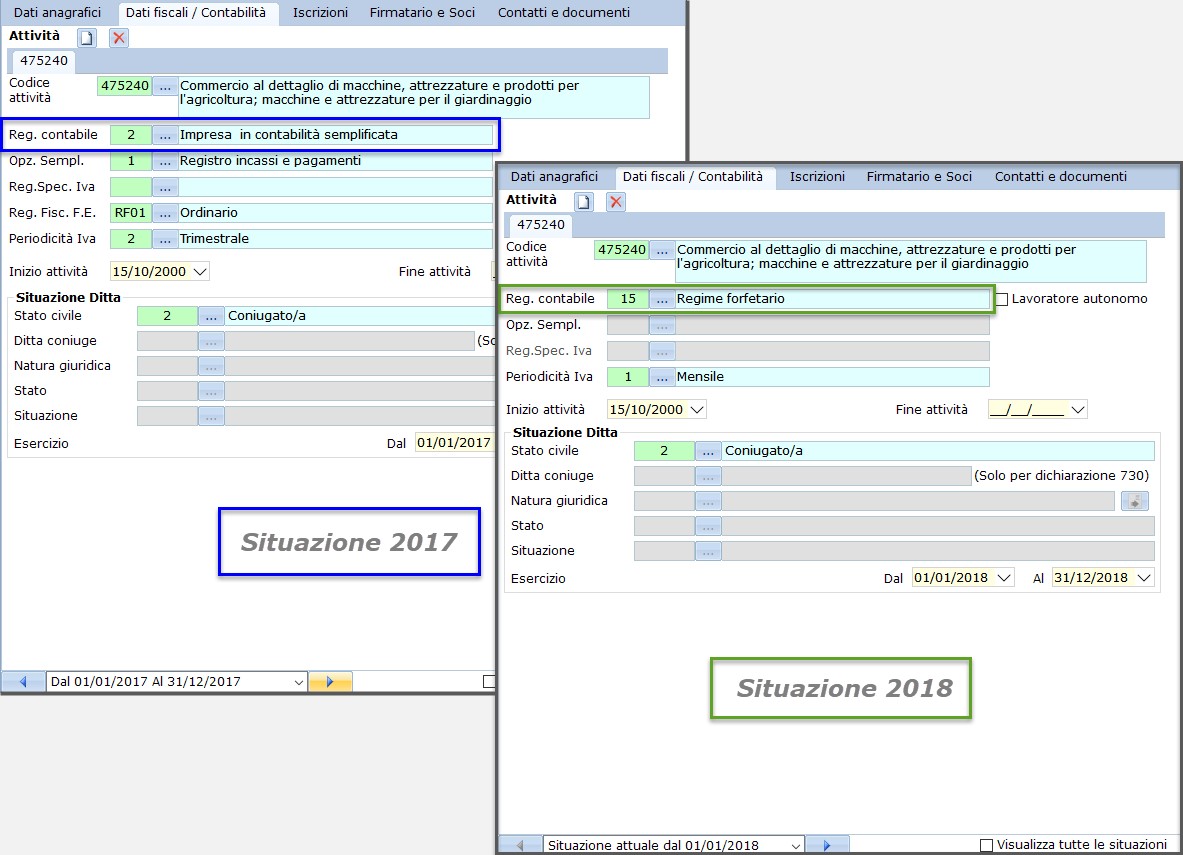

Una ditta individuale per cui gestisco contabilità e dichiarazioni dal 2018 adotta il regime forfetario di cui all’art.1 commi 54-89 Legge 190/2014. Fino al 31/12/2017 era in regime contabile impresa.

I contribuenti forfetari sono esclusi dal pagamento dell’imposta regionale sulle attività produttive, pertanto ai fini della redazione della dichiarazione IRAP dell’ultimo anno in regime impresa, quali operazioni devo compiere? Come gestire le quote di quei componenti positivi/negativi la cui tassazione è stata rinviata in anni successivi?

Nel modello di dichiarazione IRAP, nel quadro IQ dedicato alla determinazione del valore per le persone fisiche, sono presenti dei campi appositi che devono essere compilati da coloro che nel periodo d’imposta successivo intendono avvalersi del regime forfetario.

In tali campi devono essere indicati eventuali componenti positivi/negativi la cui tassazione/deduzione è stata rinviata in conformità alle disposizioni del TUIR.

Vediamo come deve essere gestito il caso esposto dal nostro cliente con il software GB…

Prendiamo come base per il nostro esempio la ditta “Demo Cont Semplificata” che fino al 31/12/2017 è in regime “2 – Impresa in contabilità semplificata” e nel 2018 ha adottato il regime “15 – forfetario”.

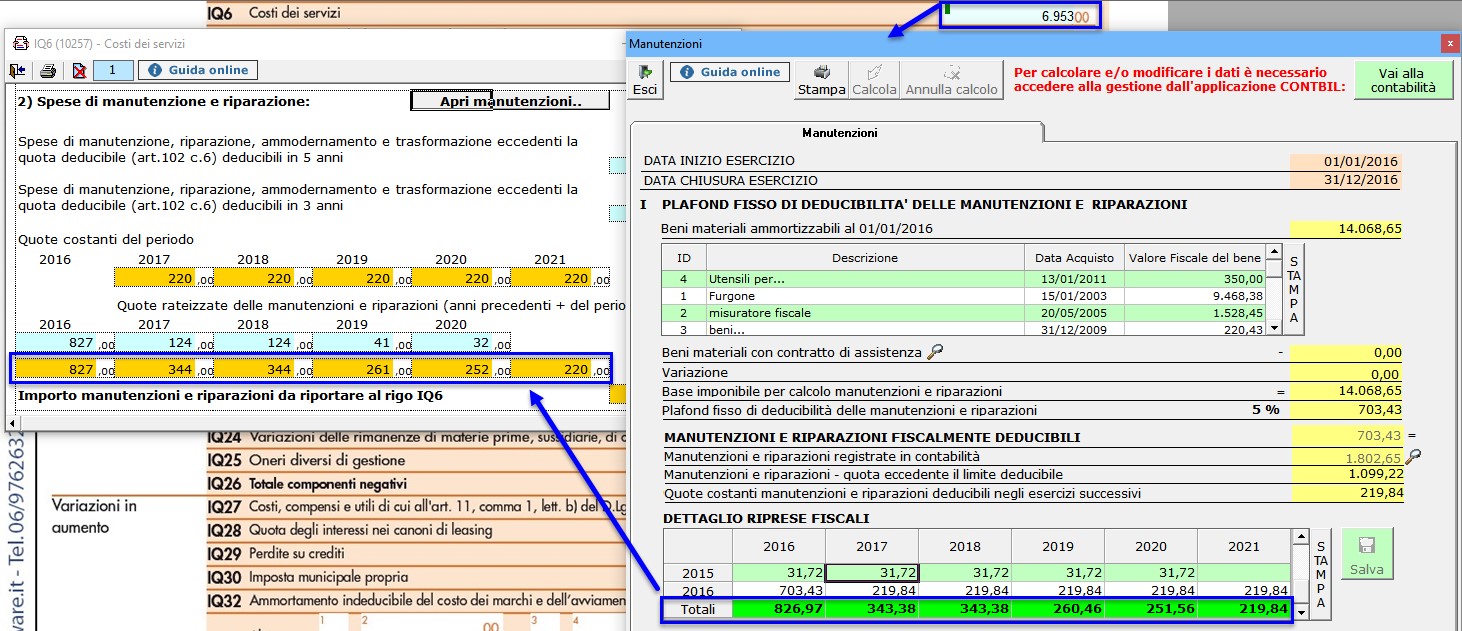

Nella dichiarazione Irap 2017 – anno imposta 2016 la tassazione dei contributi erogati in base a norma di legge è stata rateizzata in cinque esercizi.

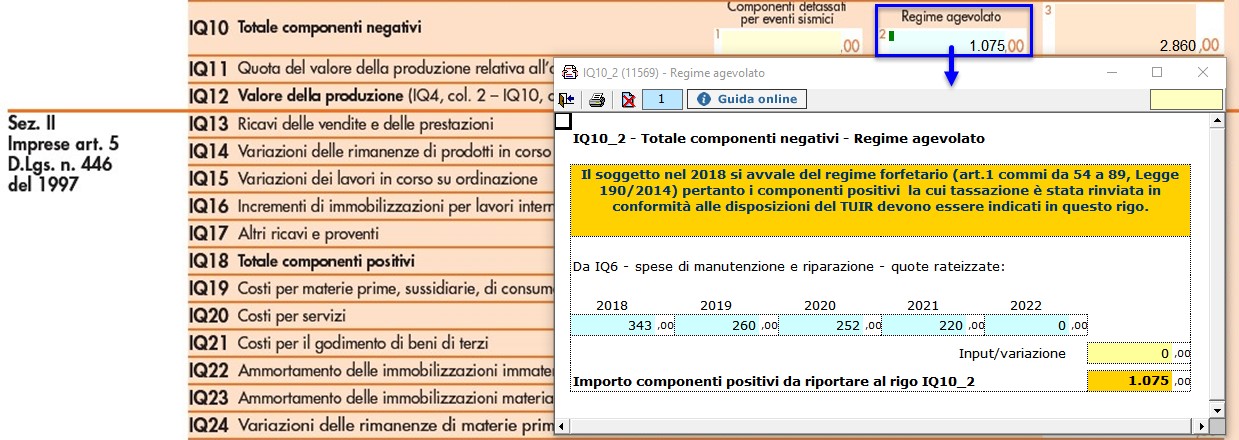

Tra i componenti negativi invece troviamo la ripartizione della quota eccedente il limite deducibile (generata nell’anno 2016 ma anche in anni precedenti) per le spese di manutenzione e riparazione.

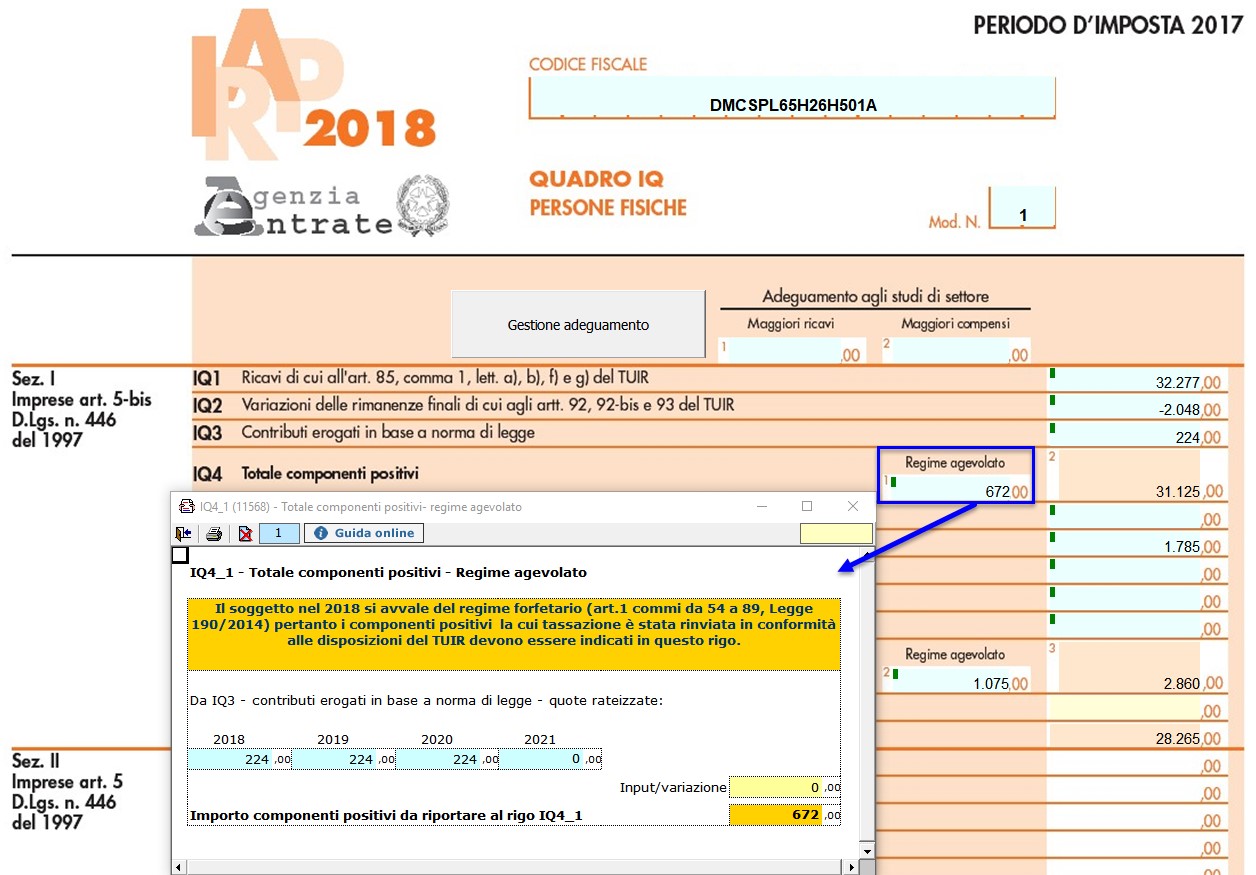

Nel modello di Dichiarazione Irap 2018 – anno imposta 2017 il software rileva che il contribuente si trova nell’ultimo periodo d’imposta prima di adottare il regime forfetario e riporta in automatico gli importi nei campi dedicati al “regime agevolato”.

In “IQ4_1 – Totale componenti positivi – regime agevolato” sono riportate le quote prodotte in anni precedenti relative ai contributi erogati in base a norma di legge;

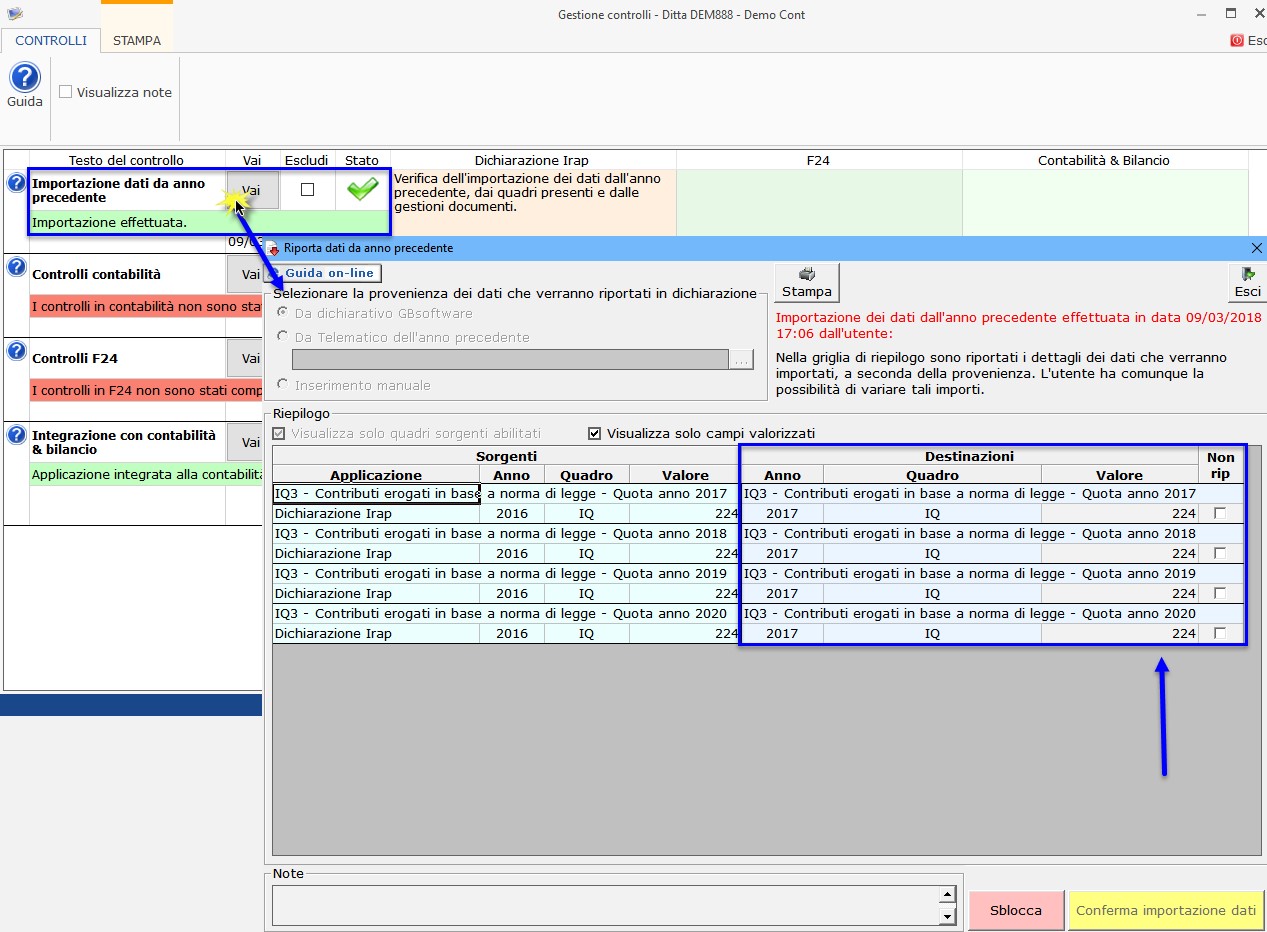

- Le quote relative ad importi rateizzati sono riportate in automatico dal dichiarativo dell’anno passato attraverso il controllo “Importazione dati da anno precedente”.

In “IQ10_2 – Totale componenti negativi – regime agevolato” sono riportate le quote calcolate sull’importo eccedente il limite deducibile del 5% per le spese di manutenzione e riparazione.

DB301 – RIV/5