I depositi fiscali IVA sono stati introdotti in Italia con l’art. 50-bis del DL 331/1993, convertito con modificazioni con la Legge n. 427 del 29 ottobre 1993: a decorrere dal 1° aprile 2017 sono entrate in vigore le novità previste dall’art. 4 del DL 193/2016, convertito in Legge n. 225/2016.

Un deposito IVA è un luogo fisico, situato all’interno del territorio italiano, nel quale la merce non destinata alla vendita al minuto nei locali dei depositi medesimi, è introdotta, sosta ed esce e può beneficiare di determinate “agevolazioni” dal punto di vista IVA.

Il deposito IVA ha come obiettivo il differimento del pagamento dell’IVA, in quanto l’assolvimento della stessa non si ha nel momento in cui i beni sono introdotti nel deposito ma nel momento in cui vengono estratti (e non sempre).

Sono effettuate senza pagamento dell’imposta sul valore aggiunto le seguenti operazioni:

- gli acquisti intracomunitari di beni eseguiti mediante introduzione in un deposito IVA;

- le operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito IVA previa prestazione di idonea garanzia commisurata all’imposta;

- le cessioni di beni eseguite mediante introduzione in un deposito IVA;

- le cessioni di beni custoditi in un deposito IVA;

- le cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in un altro Stato membro della Comunità europea, salvo che si tratti di cessioni intracomunitarie soggette ad imposta nel territorio dello Stato;

- le cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori del territorio della Comunità europea;

- le prestazioni di servizi, comprese le operazioni di perfezionamento e le manipolazioni usuali, relative ai beni custoditi in un deposito IVA, anche se materialmente eseguite non nel deposito stesso, ma nei locali limitrofi sempre che, in tal caso, le suddette operazioni siano di durata non superiore a sessanta giorni;

- il trasferimento di beni in altro deposito IVA.

Registrazione delle fatture di vendita

Le cessioni di beni e le prestazioni di servizi effettuate senza il pagamento dell’imposta sul valore aggiunto per “l’utilizzo” dei depositi fiscali IVA sono indicati nell’art. 50-bis, comma 4, lett. c), e), f), g), h) e i).

Cessioni eseguite mediante introduzione in un deposito IVA

La lettera c) dell’articolo 50-bis disciplina le cessioni eseguite mediante introduzione in un deposito IVA, indifferentemente dalla tipologia di cessione: interna, intra-cee o extra-cee.

Tale operazione non concorre alla formazione del plafond e all’acquisizione dello Status di esportatore abituale.

Inoltre, non deve essere compilato il modello Intra1.

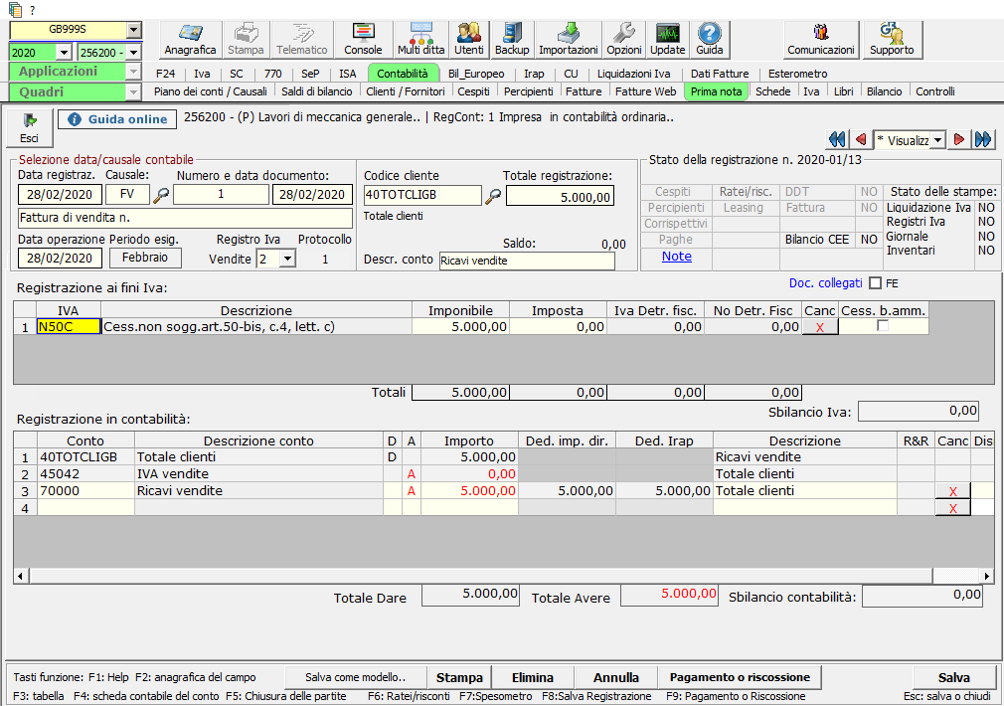

Supponiamo di procedere ad una cessione interna:

Ai fini della dichiarazione IVA, le cessioni eseguite mediante introduzione in un deposito IVA devono essere rappresentate nel rigo VE32 – Altre operazioni non imponibili.

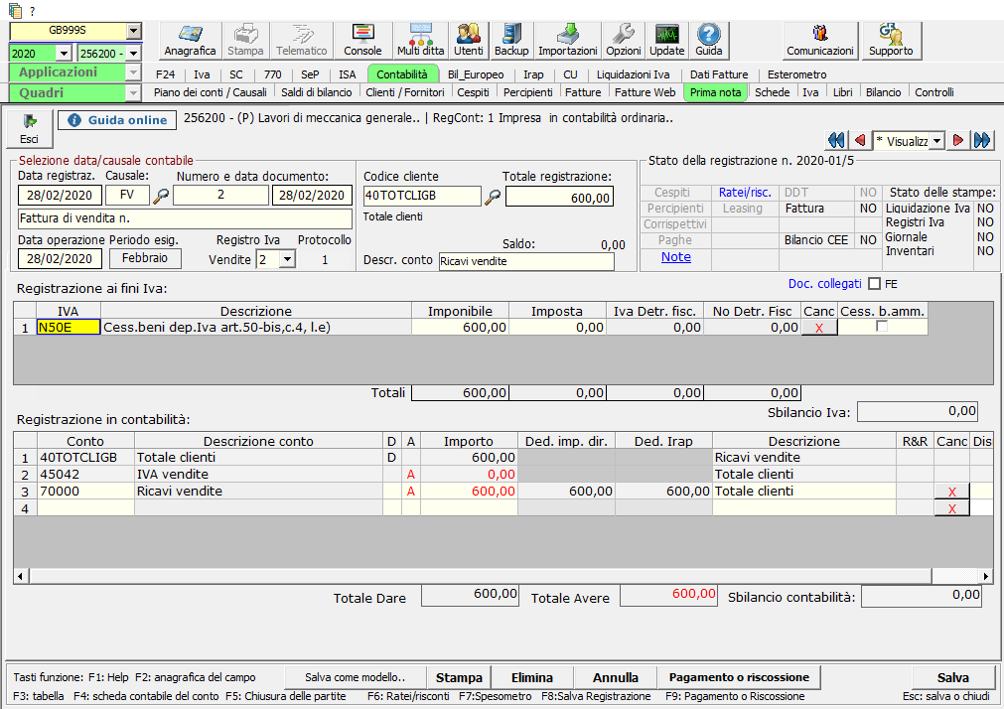

Cessioni di beni custoditi all’interno del deposito IVA

La lettera e) disciplina le cessioni di beni custoditi all’interno del deposito IVA, senza che siano estratti.

Queste cessioni concorrono alla determinazione del volume d’affari, ma non alla formazione del plafond.

La registrazione in prima nota si presenta come di seguito riportata:

Ai fini della dichiarazione IVA, le cessioni di beni custoditi in un deposito IVA devono essere indicate nel rigo VE32 – Altre operazioni non imponibili.

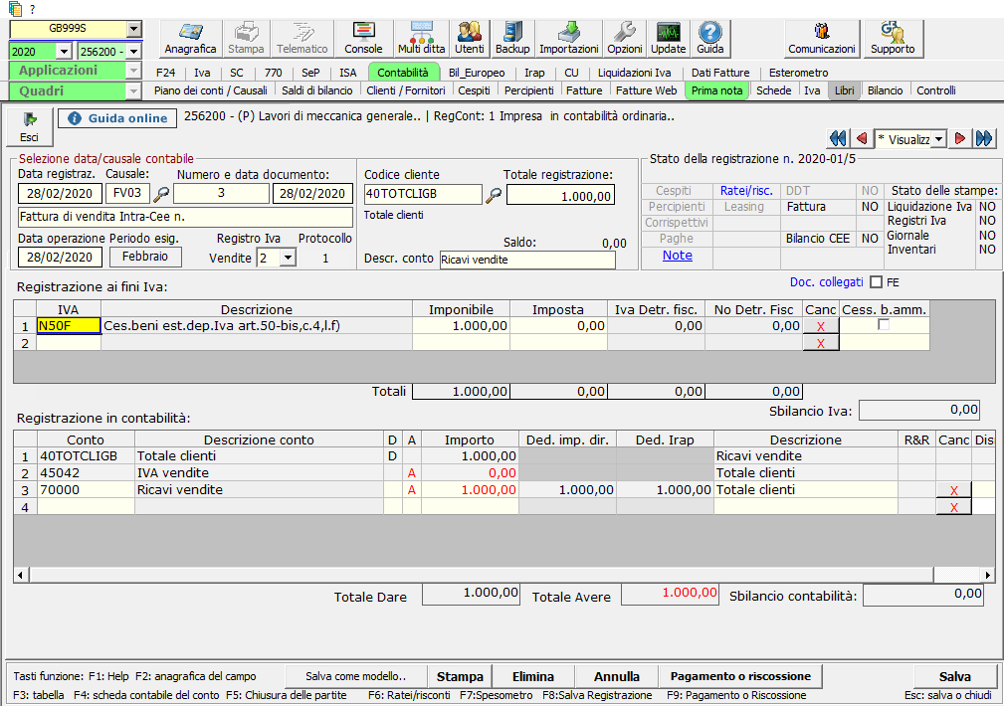

Cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in un altro Stato membro della Comunità Europea

La lettera f) disciplina le cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in un altro Stato membro della Comunità Europea, salvo che si tratti di cessioni intracomunitarie soggette ad imposta nel territorio dello Stato.

L’operazione non imponibile riportata concorre alla formazione del plafond.

Per queste operazioni deve essere compilato il modello Intra1.

In prima nota deve essere riportata la seguente registrazione:

Ai fini della dichiarazione IVA, le cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in un altro Stato membro dell’UE vengono rappresentate nel rigo VE30_3 – Operazioni che concorrono alla formazione del plafond – cessioni intracomunitarie.

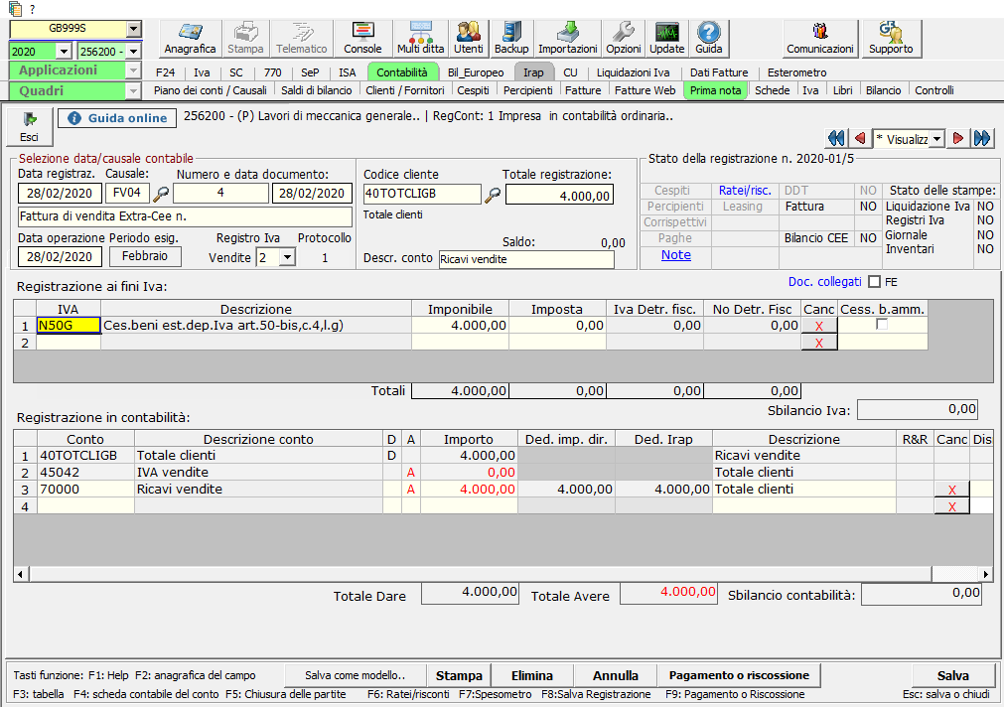

Cessioni di beni estratti da un deposito IVA con spedizione fuori dall’Unione Europea

La lettera g) disciplina le cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori del territorio della Comunità Europea.

L’operazione descritta concorre alla formazione del plafond.

In prima nota la registrazione contabile si presenta come di seguito:

Ai fini della dichiarazione IVA, le cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori dal territorio dell’UE devono essere rappresentate nel rigo VE30_2 – Operazioni che concorrono alla formazione del plafond – Esportazioni.

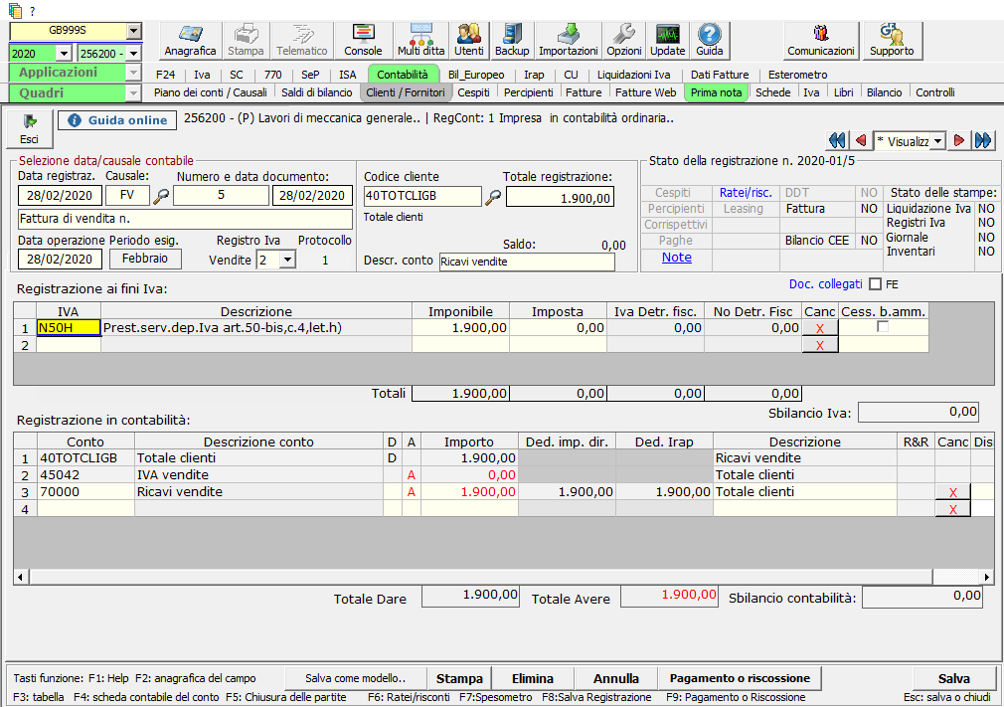

Prestazioni di servizio su beni custoditi nei depositi IVA

La lettera h) disciplina le prestazioni di servizi su beni custoditi nei depositi IVA.

In particolare, ci si riferisce a quelle prestazioni di servizi, comprese le operazioni di perfezionamento e le manipolazioni usuali, relative ai beni custoditi in un deposito IVA, anche se materialmente eseguite non nel deposito stesso, ma nei locali limitrofi.

La registrazione in prima nota risulta essere:

Ai fini della dichiarazione IVA, le prestazioni di servizio su beni custoditi nei depositi IVA devono essere indicate nel rigo VE32 – Altre operazioni non imponibili.

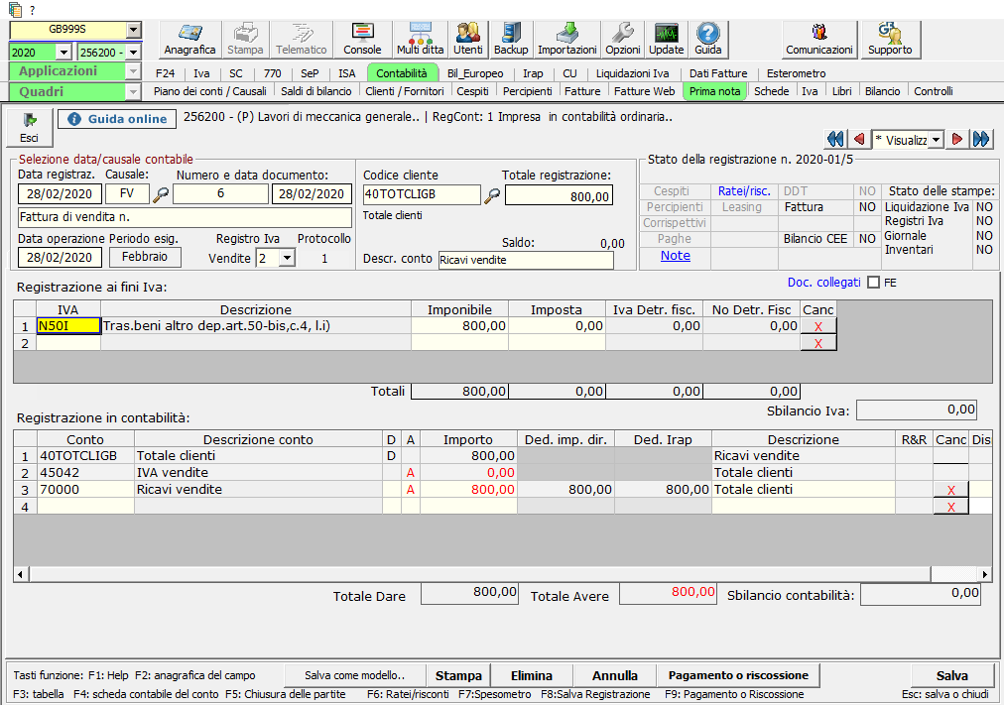

Trasferimento dei beni da un deposito all’altro

Infine, la lettera i) disciplina il trasferimento dei beni da un deposito all’altro quindi non una vera e propria estrazione ma solo un passaggio.

In prima nota la registrazione da effettuare è:

Ai fini della dichiarazione IVA, il trasferimento dei beni da un deposito all’altro deve essere indicato nel rigo VE32 – Altre operazioni non imponibili.

ST/7