Per l’anno 2015 il decreto dell’8 gennaio 2015 ha fissato gli importi indicati nel decreto del 21 aprile 2011, riducendoli del 35%, come previsto dal D.L. 90/2014. Vediamo insieme l’applicazione pratica dei nuovi importi dovuti nella gestione del diritto camerale in “Contabilità GB”.

Per l’anno 2015 un’altra novità riguarda la gestione dell’invio degli importi dovuti all’applicazione F24: da quest’anno l’invio sarà eseguito mandando gli importi al “Riepilogo pagamenti dichiarazioni” presente in F24 2015, in cui eseguire eventuali compensazioni e selezionare la scadenza in cui eseguire il versamento.

Ditta: società di capitali

Importo dovuto: calcolato in base al fatturato Irap.

Unità locali presenti al 31/12/2014 nella provincia: 2

Unità locali presenti al 31/12/2014 fuori dalla provincia: 1

![]() Ricordiamo, in pochi passaggi, la modalità di calcolo degli importi dovuti tenendo in considerazione la riduzione del 35% da applicare agli importi dovuti per l’anno 2015:

Ricordiamo, in pochi passaggi, la modalità di calcolo degli importi dovuti tenendo in considerazione la riduzione del 35% da applicare agli importi dovuti per l’anno 2015:

- Calcolare l’importo dovuto per la sede a livello nazionale applicando, per ogni scaglione di fatturato, le stesse aliquote del 2014 (Nota del Ministero dello Sviluppo Economico n. 19230 del 03/03/2009)

- Aggiungere all’importo calcolato al punto 1 il 20% per ogni eventuale unità locale presente al 31/12/2014 nella provincia della sede

- Eseguire l’abbattimento del 35% sul totale dovuto a livello nazionale previsto per il 2015

- Applicare la maggiorazione eventualmente prevista dalla Camera di Commercio in cui è ubicata la sede

- Arrotondare gli importi secondo le indicazioni del Ministero dello Sviluppo Economico.

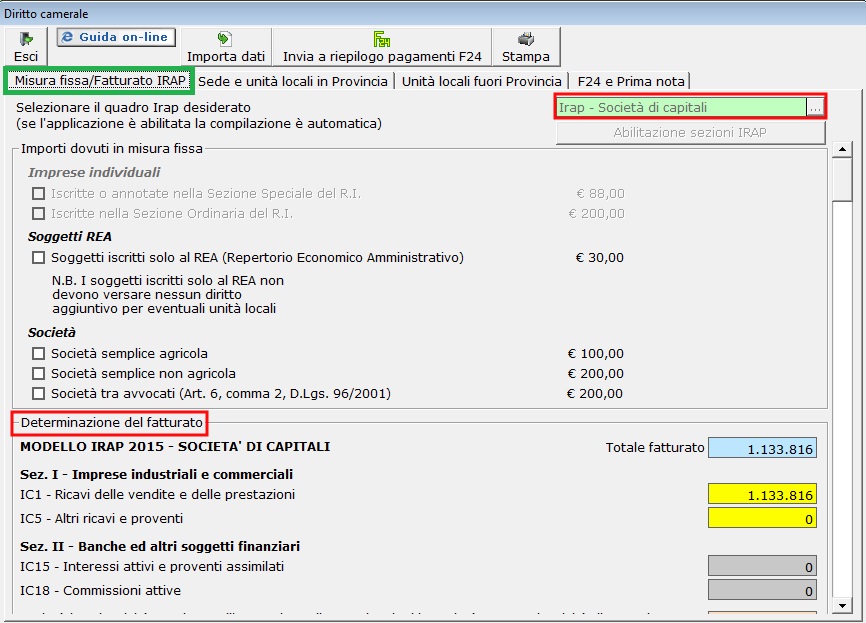

Sezione “Misura fissa/Fatturato IRAP”

Utenti che hanno compilato la “Dichiarazione Irap” con il software GB:

in automatico la procedura, in base al quadro abilitato nell’applicazione Irap, compila il campo ![]() .

.

Nella sezione “Determinazione del fatturato” sono riportati i dati secondo quanto indicato nel quadro IC.

Gli utenti che non hanno compilato la “Dichiarazione Irap” con il software GB devono selezionare il quadro Irap e la sezione compilato per la ditta e nella sezione “Determinazione del fatturato” gli importi sono riportati in base alle registrazioni eseguite in contabilità.

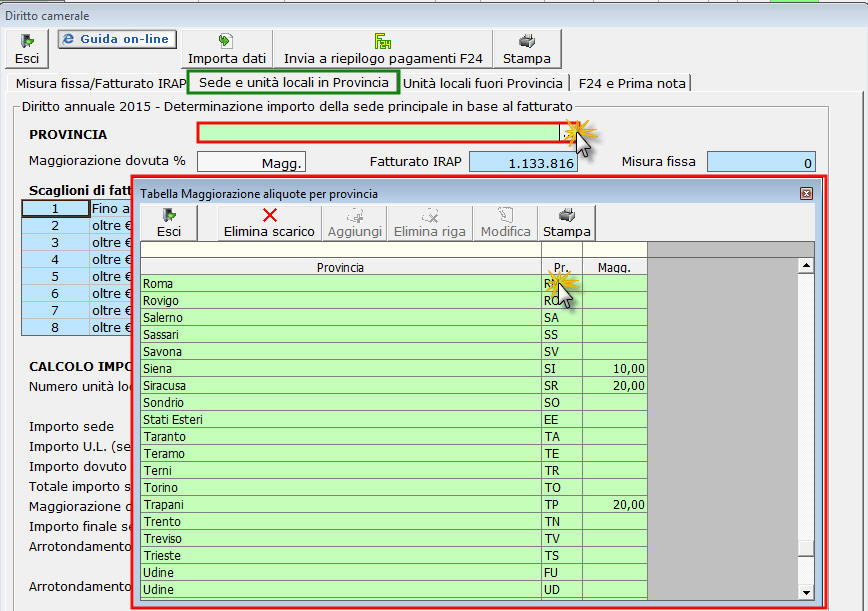

Sezione “Sede e unità locali in Provincia”

In questa sezione, ai fini del calcolo del tributo, è fondamentale indicare la provincia dove è ubicata la sede.

Con l’indicazione della provincia della sede il software esegue il calcolo dell’importo dovuto in base agli scaglioni di fatturato.

Inserimento delle unità locali in provincia

Le 2 unità locali presenti nella stessa provincia della sede devono essere indicate nell’apposito campo “Numero unità locali in provincia già iscritte al 31/12/2014”

Con l’indicazione della provincia in cui è ubicata la sede e del numero delle unità locali in provincia già iscritte al 31/12/2014 il software ha tutti i dati per calcolare l’importo dovuto per la provincia in cui è ubicata la sede.

Con l’indicazione della provincia in cui è ubicata la sede e del numero delle unità locali in provincia già iscritte al 31/12/2014 il software ha tutti i dati per calcolare l’importo dovuto per la provincia in cui è ubicata la sede.

Secondo le disposizioni fornite dalle Camere di Commercio, una volta individuato l’importo dovuto in base agli scaglioni di fatturato, nel campo “Totale importo sede+unità locali” è riportato l’importo da versare con l’applicazione della riduzione del 35% prevista per l’anno 2015. Sull’importo così determinato è poi calcolata l’eventuale maggiorazione deliberata dalla Camera di Commercio competente per territorio.

Inserimento delle unità locali in provincia

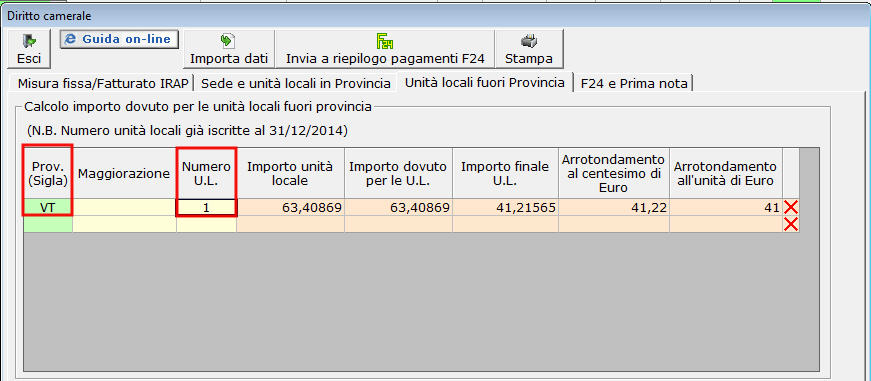

L’unità locale ubicata fuori dalla Provincia deve essere indicata nella sezione “Unità locali fuori Provincia”, specificando la provincia e il numero delle unità locali presenti nella stessa.

Nel campo “Importo finale U.L.” è indicato l’importo da versare alla provincia indicata, già ridotto del 35%, secondo la disposizione nazionale per l’anno 2015, e aumentato dell’eventuale maggiorazione da applicare, secondo quanto disposto dalla Camera di Commercio competente per territorio.

Nel campo “Importo finale U.L.” è indicato l’importo da versare alla provincia indicata, già ridotto del 35%, secondo la disposizione nazionale per l’anno 2015, e aumentato dell’eventuale maggiorazione da applicare, secondo quanto disposto dalla Camera di Commercio competente per territorio.

Invio a F24

Compilate le giuste sezioni è necessario procedere all’invio dell’importo all’applicazione F24. Dal 2015, come anticipato, l’importo non è inviato direttamente all’F24, ma al “Riepilogo versamenti dichiarazioni”, presente all’interno dell’applicazione F24.

Per farlo è necessario cliccare il pulsante ![]() , da cui si apre una maschera che riepiloga gli importi dovuti per le varie provincie in cui sono ubicate la sede e le unità locali.

, da cui si apre una maschera che riepiloga gli importi dovuti per le varie provincie in cui sono ubicate la sede e le unità locali.

Ditta: persona fisica titolare di partita iva

Sezione iscrizione: Sezione Speciale del Registro Imprese

Unità locali presenti al 31/12/2014 nella provincia: 1

Sezione “Misura fissa/Fatturato IRAP”

La procedura abilita in automatico la sezione “Imprese individuali” se dai dati anagrafici il soggetto è una persona fisica titolare di partita iva.

Nel nostro esempio l’utente deve semplicemente selezionare “Iscritte nella Sezione Speciale del R.I”.

![]() Gli importi indicati nella sezione “Misura fissa/Fatturato Irap” sono quelli dovuti per il 2014 (Nota del Ministero dello Sviluppo Economico n. 19230 del 03/03/2009): la riduzione del 35% da applicare per il 2015 è calcolata, anche in questo caso, nelle sezioni successive, dopo aver determinato l’importo dovuto considerando anche le eventuali unità locali.

Gli importi indicati nella sezione “Misura fissa/Fatturato Irap” sono quelli dovuti per il 2014 (Nota del Ministero dello Sviluppo Economico n. 19230 del 03/03/2009): la riduzione del 35% da applicare per il 2015 è calcolata, anche in questo caso, nelle sezioni successive, dopo aver determinato l’importo dovuto considerando anche le eventuali unità locali.

Sezione “Sede e unità locali in Provincia”

Anche in questo caso è fondamentale indicare la provincia dove è ubicata la sede della ditta.

Per quanto riguarda l’inserimento delle unità locali e l’invio dei dati all’applicazione F24 la procedura è la stessa indicata nell’esempio 1).

Per quanto riguarda l’inserimento delle unità locali e l’invio dei dati all’applicazione F24 la procedura è la stessa indicata nell’esempio 1).

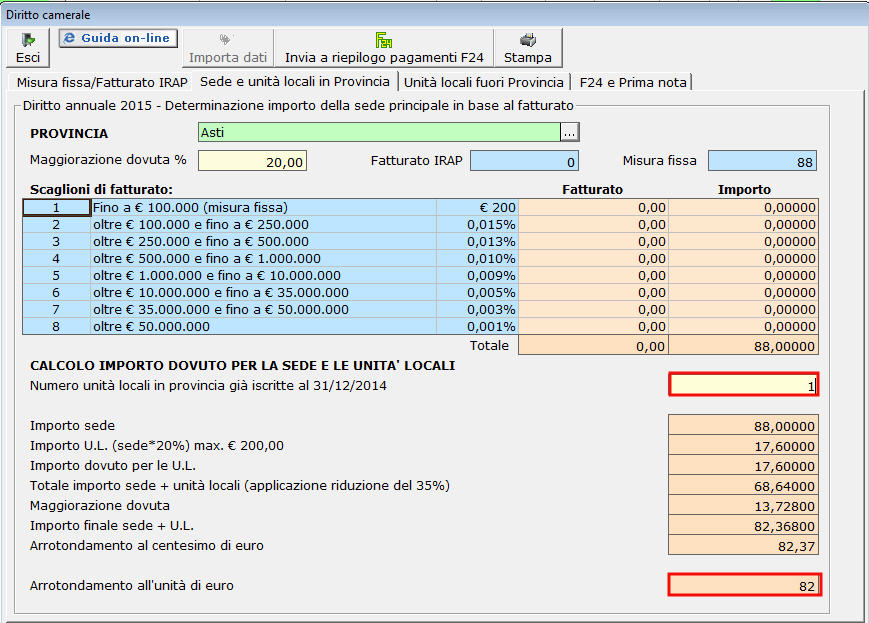

Per la ditta indicata nell’esempio l’importo dovuto per la camera di commercio in cui è ubicata la sede è di € 82.

Per la ditta indicata nell’esempio l’importo dovuto per la camera di commercio in cui è ubicata la sede è di € 82.

Importo sede € 88,00

Importo unità locale € 17,60000 (euro 88 x 20%)

Importo totale sede + unità locale € 105,6000000 (88+17,60000)

Importo totale sede + unità locale applicando la riduzione € 68,64000 (105,60000 – (105,60000 x 35%)

Maggiorazione € 13,72800 (68,64000 x 20%)

Importo finale € 82,36800 (68,64000+13,72800)

Importo finale arrotondato € 82

CB101 – TM/22

[AddShare_Link]

TAG Contabilità GB