Contabilizzando le fatture del 2° trimestre di un mio cliente è emerso un credito Iva pari euro 10.000. Il titolare della ditta vorrebbe chiedere l’utilizzo in compensazione orizzontale e per questo devo presentare il modello IVA TR.

Dopo la presentazione del credito devo anche correttamente stornare quanto chiesto con modello IVA TR dalle liquidazioni periodiche al fine di evitare una doppia compensazione.

La domanda di utilizzo in compensazione del credito Iva relativo al secondo trimestre 2018 deve essere presentata entro il 31 luglio con il modello IVA TR, poiché la richiesta deve essere presentata entro la fine del mese successivo al trimestre.

La richiesta può essere presentata dai soggetti che hanno maturato un credito superiore ad euro 2.582,28.

Per richiedere il credito Iva del trimestre a rimborso o in compensazione, il soggetto IVA deve rispettare, nel singolo trimestre, almeno uno dei requisiti indicati dall’art.30, comma 2, lett. a), b), c), d) ed e) del DPR 633/72:

- operazioni attive con aliquota media (aumentata del 10%) inferiore all’aliquota media sugli acquisti e importazioni. Nel calcolo dell’aliquota media devono essere esclusi sia gli acquisti/importazioni che cessioni di beni ammortizzabili;

- operazioni non imponibili di cui agli art.8, 8-bis, 9 e assimilate, per un ammontare superiore al 25% delle operazioni attive;

- acquisti ed importazioni di beni ammortizzabili per un ammontare superiore ai 2/3 dell’ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili. Può essere chiesta a rimborso o utilizzata in compensazione solo l’imposta riguardante gli acquisti di beni ammortizzabili del trimestre;

- effettuazione, nel trimestre, nei confronti di soggetti passivi esteri di operazioniattive, non soggette, per un importo superiore al 50% di tutte le operazioni effettuate nel periodo. ((art. 30, terzo comma, lettera d) con le limitazioni previste dall’art. 38-bis, secondo comma) [operazioni effettuate dal 17.03.2012];

Per gestire la richiesta con Integrato GB è necessario intervenire nelle seguenti applicazioni:

- IVA_TR

- F24

- Contabilità 2017 – Liquidazione Iva

IVA_TR

Nel modello IVA_TR del 2° trimestre è necessario inserire le operazioni attive e passive del trimestre per cui si chiede il rimborso del credito.

Se il soggetto liquida l’iva mensilmente devono essere inseriti gli importi delle liquidazioni di aprile, maggio e giugno.

Nel quadro TC viene determinata l’imposta a credito e nella II sezione del quadro TD è necessario indicare, in TD7, l’importo da utilizzare in compensazione.

Ultimata la compilazione della dichiarazione con gli ulteriori campi previsti è possibile procedere alla creazione e all’invio del file telematico.

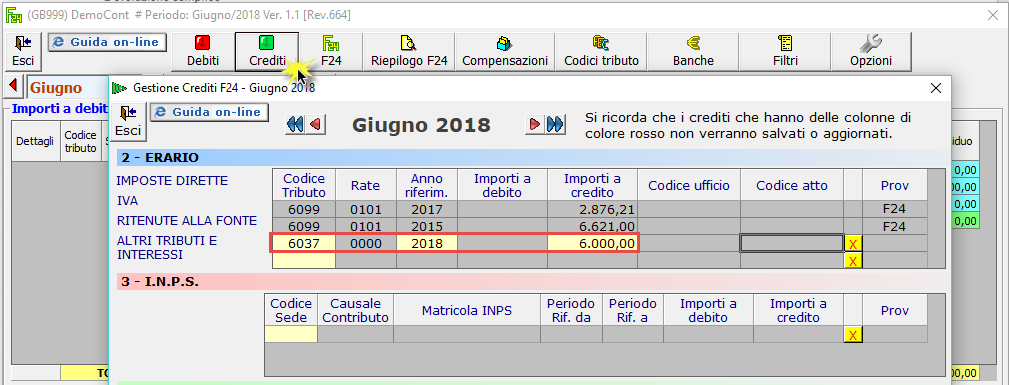

F24

A questo punto in F24 possiamo caricare l’importo del credito chiesto in compensazione, essendo relativo al secondo trimestre utilizziamo il codice 6037 – Credito Iva art. 38-bis, comma 2, DPR 633/1972 – 2° trimestre.

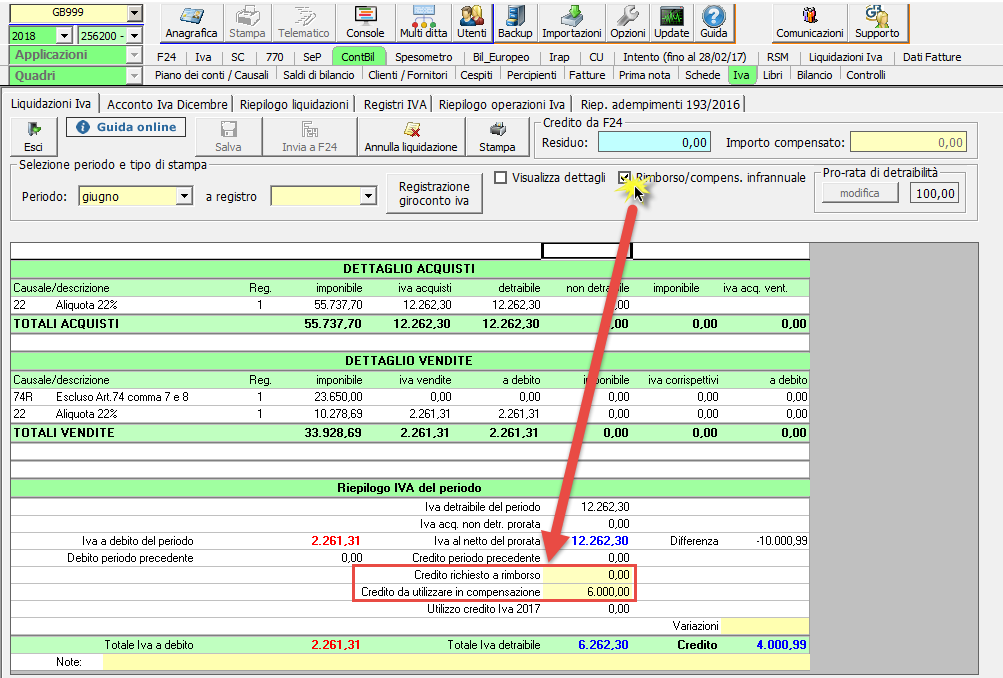

Contabilità 2018 – Liquidazione Iva

Nella liquidazione del mese di GIUGNO/2’trimestre (in base alla periodicità Iva della ditta), deve essere indicato l’importo del credito chiesto in compensazione con il modello IVA TR.

Attivando il check “Rimborso/compens.infrannuale” si abilitano i “Credito richiesto a rimborso” e “Credito da utilizzare in compensazione”.

CB101 – DB601 – MB132 – TM/8

TAG iva chiesta a rimborsoiva chiesta in compensazioneIVA TRrimborso del credito iva