Detrazione del 19% per le spese di istruzione sostenute per le scuole del sistema scolastico italiano, costituito da scuole statali e da scuole paritarie private e enti locali, e per la frequenza degli asili nido indicate nel quadro RP nella Dichiarazione dei Redditi 2017.

Le spese di istruzione e le spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido devono essere indicate, nel quadro RP, nei righi da RP8 a RP13 con i rispettivi codici 12 e 33.

Spese di istruzione – Codice onere “12”

Sono detraibili nella misura del 19 per cento le cosiddette spese di istruzione non universitaria (Circolare N. 7/E del 04/04/2017). L’art. 1, comma 151, della legge n. 107 del 2015 (c.d. legge della “buona scuola”) ha infatti modificato la detrazione delle spese per la frequenza scolastica che, a partire dal 2015, sono state distinte da quelle universitarie.

La detrazione spetta sia per le spese di frequenza della scuola secondaria di secondo grado (scuola superiore o scuola media superiore) sia per quelle delle scuole dell’infanzia (scuola materna) e del primo ciclo di istruzione del sistema nazionale di istruzione.

Riepiloghiamo in breve come si struttura nell’ordinamento Italiano il sistema scolastico:

- Scuole dell’infanzia (scuola materna) bambini che abbiano un’età compresa fra i tre e i cinque anni compiuti entro il 31 dicembre (non obbligatoria).

- Scuole del primo ciclo di istruzione:

- scuola primaria (scuola elementare) per bambini da sei a dieci anni compiuti (obbligatoria);

- scuola secondaria di primo grado (scuola media inferiore) per ragazzi da 11 a 13 anni (obbligatoria);

- Scuole del secondo ciclo di istruzione:

- Scuola secondaria di secondo grado (scuola superiore) obbligatoria per ragazzi dai 14 ai 16 anni, non obbligatoria per ragazzi dai 16 ai 19 anni.

Per quali spese spetta la detrazione?

Tra le principali spese ammesse alla detrazione ricordiamo:

- spese di frequenza scolastica: tasse (a titolo di iscrizione e di frequenza) e contributi obbligatori;

- la mensa scolastica (Circolare 02.03.2016 n. 3/E risposta 1.15);

- servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola (Risoluzione 4.08.2016, n. 68);

- assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza).

Per quali spese non spetta la detrazione?

La detrazione non spetta per le spese relative a:

- acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado (Circolare 02.03.2016 n. 3/E, risposta 1.15);

- servizio di trasporto scolastico, in quanto si tratta di un servizio alternativo al trasporto pubblico per il quale non è attualmente prevista alcuna agevolazione (Risoluzione 04.08.2016 n. 68/E).

Limite di detraibilità

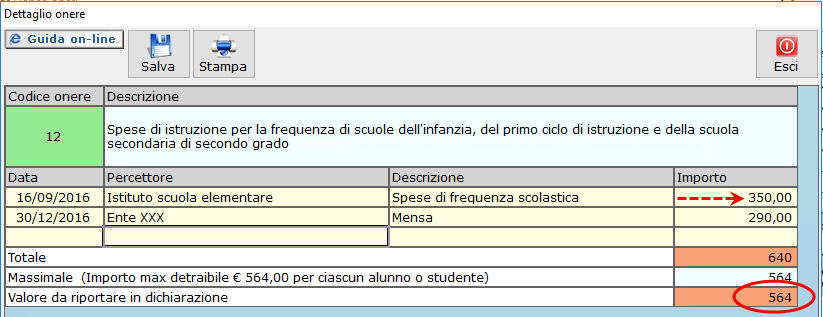

La detrazione per le spese di frequenza sopra indicate è calcolata su un importo massimo di euro 564 per l’anno 2016 per alunno o studente, da ripartire tra gli aventi diritto.

Se la spesa riguarda più di un alunno, occorre compilare più righi da RP8 a RP13 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo.

N.B. La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso.

Spese per asili nido – Codice Onere “33”

L’ asilo nido, oggi chiamato nido d’infanzia, ai sensi dell’art. 70, della legge n. 488 del 2001, è la struttura educativa destinata a garantire la formazione e la socializzazione ai bambini di età compresa tra 3 mesi e i 3 anni e che precede l’ingresso alla scuola dell’infanzia (o scuola materna).

Per quali spese spetta la detrazione?

Per le spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido, sia pubblici che privati, spetta una detrazione dall’imposta lorda pari al 19 per cento.

Limite di detraibilità

La detrazione per le spese di cui sopra spetta per un importo complessivamente non superiore a euro 632,00 annui per ogni figlio fiscalmente a carico ed è ripartita tra i genitori in base all’onere da ciascuno sostenuto.

Se la spesa riguarda più di un figlio, occorre compilare più righi da RP8 a RP13 riportando in ognuno di essi il codice 33 e la spesa sostenuta con riferimento a ciascun ragazzo.

Spese di istruzione e per asili nido con il Software

Le spese sostenute per ogni alunno/ragazzo/bambino devono essere indicate, con i codici “12 –Spese di istruzione” o “33 – Spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido”, nei righi RP8 a RP13 del modello Redditi PF (righi da E8 a E10 del modello 730).

All’interno della gestione è necessario indicare la/le spese sostenute per ciascun alunno/ragazzo. Qualora l’importo indicato sia superiore ad euro 564,00 per ogni alunno /ragazzo il software provvederà a ricondurre al suddetto limite.

(Nell’esempio sopra riportato sono state inserite spese di istruzione codice “12” sostenute per due ragazzi)

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della gestione stessa.

DB101 – DB501 – ML/09

TAG 730righi da E8 a E10righi da RP8 a RP13spese di istruzionespese di istruzione modello 730Spese di istruzione redditi pfspese per asili nido. Tag: Redditi PFspese per ragazzi o alunni